TİCARET BAKANLIĞI DENETİM GÖREVLİLERİNİN ÖZLÜK HAKLARINDAKİ YILLAR İÇİNDEKİ DEĞİŞİM VE YAPILABİLECEKLER\İsmail ALTUNDAL

ÖZET : Bu makalemizde ; Ticaret Bakanlığı Denetim Görevlilerinin özlük haklarındaki yıllar içindeki değişim ; döviz, altın gibi enflasyon karşısında değerini reel (gerçek) olarak koruyabilen ölçütler çerçevesinde, ortaya konulmaya çalışılacaktır. Yine maaşımız ile Türkiye’deki net asgari ücret de karşılıklı mukayese edilecektir. Hesaplamalarımızda, Gümrük Müsteşarlığı Gümrük Muhafaza Başkontrolörlüğümüz, Gümrük ve Ticaret Bakanlığı Gümrük ve Ticaret Başmüfettişliğimiz ve nihayet Ticaret Bakanlığı Ticaret Başmüfettişliğimiz döneminde aldığımız maaş, fazla çalışma ücreti gibi nominal Türk Lirası cinsinden değerler kullanılacaktır. İşbu aldığımız maaş, fazla çalışma ücreti gibi nominal değerler aynı yıl ve aydaki döviz ve altın cinsinden değerlere dönüştürülmek suretiyle, özlük haklarımızda, reel (gerçek) olarak artış mı, yoksa azalış mı olduğu nazarı dikkatlerine sunulmuş olacaktır. Amacımız, yüzbinlerce ve hatta milyonlarca üniversite mezununun katıldığı sınavlarda, bazen ilk ona, bazen ilk yüze, en azından ilk bine girme başarısını gösteren kılı kırk yararak seçilmiş denetim görevlilerinin özlük haklarını reel olarak korumak ve yükseltmektir. Böylece yasama, yürütme ve yargı kuvvetler ayrılığı içerisinde, yürütmenin (Cumhurbaşkanlığı ve Bakanlıkların) eli, gözü, kulağı, hükmündeki “denetim” görevlilerinin meslekî kalitesinin korunması, meslektaşlarımızın artan gayrisafi milli hasıla ve milli gelirden yeterli pay alarak, denetim görevinin gerekli ve yeterli standartlar içinde sunulması mümkün olacaktır.

Anahtar Kelimeler : Denetim Görevlileri, Özlük Hakları, Maaş, Fazla Çalışma Ücreti, Nominal Değer, Reel (Gerçek) Değer, Türk Lirası, Döviz Fiyatları, Altın Fiyatları, Asgari Ücret, Milli Gelir, Gayri Safi Milli Hasıla .

GİRİŞ

Memur maaş artış oranlarına bağlı olarak, Ticaret Bakanlığı Denetim Görevlilerinin özlük haklarında da nominal olarak yıllar içinde rakamsal artışlar olmuştur. Acaba bu nominal rakamsal artışlar, enflasyon ve döviz-altın gibi nispeten sabit değer ölçütleri nazara alındığında ne ifade etmektedir? Ticaret Bakanlığı Denetim Görevlilerinin maaş-fazla çalışma ücreti vb özlük hakları, döviz-altın cinsinden artmış mıdır, yoksa azalmış mıdır? Bu artış ve azalışlar hangi yıl ve ayda, dönemler itibariyle nasıl bir seyir izlemiştir? Çalışmamızın sonucunda, Ticaret Bakanlığı Denetim Görevlilerinin maaş-fazla çalışma ücreti vb özlük haklarında reel olarak (döviz-altın vb sabit değerlere göre) belirgin bir azalış olduğu anlaşılırsa, meslektaşlarımızın artan gayrisafi milli hasıla ve milli gelirden yeterli pay alarak, denetim görevinin gerekli ve yeterli standartlar içinde sunulması için neler yapılabilir? İşbu hususlar belli bir sırayla incelenecektir.

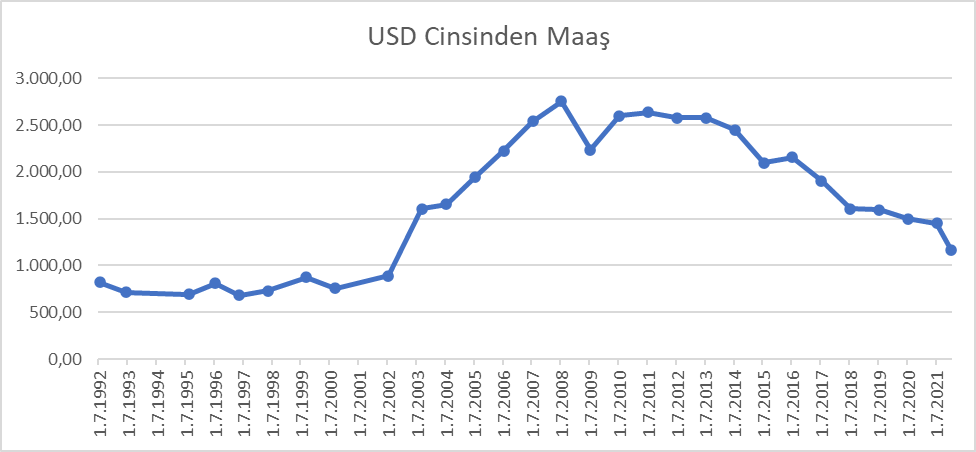

1. USD Cinsinden Maaşımız

Kontrolörlüğümüzün/Müfettişliğimizin 1992 – 2021 döneminde aldığı maaşlar ve USD cinsinden karşılıkları aşağıdaki tabloya alınmıştır :

| Tarih | Gelir Toplamı TL | 1 USD | USD Cinsinden Maaş |

| 01.07.1992 | 5.673.000 | 6.910 | 820,98 |

| 01.06.1993 | 7.240.000 | 10.123 | 715,20 |

| 01.08.1995 | 31.082.000 | 44.880 | 692,56 |

| 01.07.1996 | 65.970.000 | 81.281 | 811,63 |

| 01.05.1997 | 91.492.000 | 134.580 | 679,83 |

| 01.05.1998 | 181.086.000 | 248.550 | 728,57 |

| 01.09.1999 | 388.050.000 | 442.953 | 876,05 |

| 01.09.2000 | 494.140.000 | 653.448 | 756,20 |

| 15.07.2002 | 1.473.500.000 | 1.655.159 | 890,25 |

| 15.09.2003 | 2.200.000.000 | 1.370.163 | 1.605,65 |

| 15.07.2004 | 2.362.500.000 | 1.426.755 | 1.655,86 |

| 15.07.2005 | 2.582 | 1,3284 | 1.943,69 |

| 15.07.2006 | 3.511 | 1,5778 | 2.225,25 |

| 15.07.2007 | 3.218 | 1,2668 | 2.540,26 |

| 15.07.2008 | 3.330 | 1,2100 | 2.752,07 |

| 15.07.2009 | 3.443 | 1,5383 | 2.238,19 |

| 15.07.2010 | 4.003 | 1,5413 | 2.597,16 |

| 15.07.2011 | 4.351 | 1,6511 | 2.635,21 |

| 15.07.2012 | 4.680 | 1,8162 | 2.576,81 |

| 15.07.2013 | 5.016 | 1,9473 | 2.575,87 |

| 15.07.2014 | 5.215 | 2,1270 | 2.451,81 |

| 15.07.2015 | 5.544 | 2,6463 | 2.095,00 |

| 15.07.2016 | 6.235 | 2,8929 | 2.155,28 |

| 15.07.2017 | 6.803 | 3,5724 | 1.904,32 |

| 15.07.2018 | 7.782 | 4,8516 | 1.604,01 |

| 15.07.2019 | 9.120 | 5,7216 | 1.593,96 |

| 15.07.2020 | 10.285 | 6,8676 | 1.497,61 |

| 15.07.2021 | 12.386 | 8,5380 | 1.450,69 |

| 17.01.2022 | 15.752 | 13,5351 | 1.163,79 |

Yukardaki Tabloyu, Grafik halinde görelim :

Yukardaki Tablo ve Grafikten de görüleceği üzere, USD cinsinden maaşımız 1992-2002 döneminde 820 ila 890-USD bandında yatay bir seyir izlemiş, 2003 – 2008 döneminde istikrarlı ve yüksek oranlı bir artış ile 2003 Yılında 1.605-USD seviyesinde iken 2008 Yılında 2.752-USD zirve seviyesine çıkmış, ancak ; artış trendi yerini azalış trendine bırakarak, 2009 Yılında 2.238-USD seviyesinde iken 2022 Yılında 1.163-USD seviyesine düşmüştür. Düşüş trendi 2016 Yılından sonra belirginlik kazanmıştır. 2008 Yılındaki 2.752-USD zirve seviye kadar 2022 Yılında maaş alabilsek, 2.752-USD X 13,53-TL = 37.234-TL aylık net maaş almamız gerekirdi.

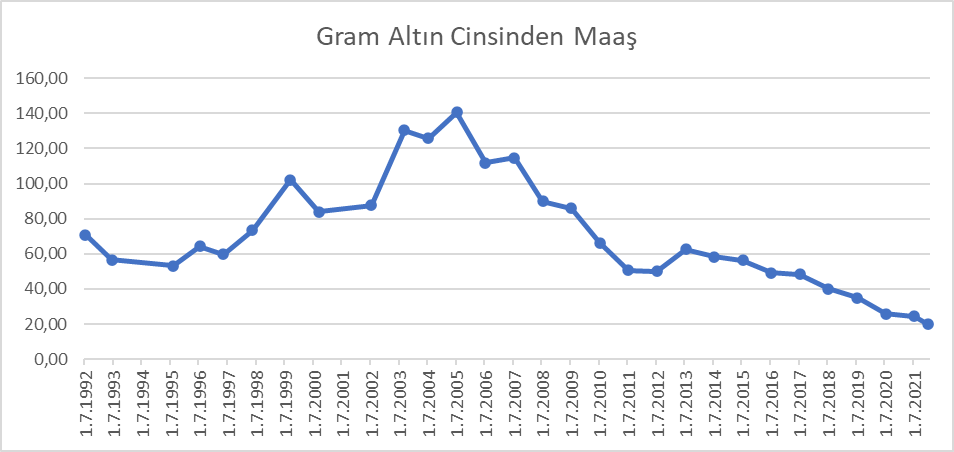

2. Altın Cinsinden Maaşımız

Kontrolörlüğümüzün/Müfettişliğimizin 1992 – 2021 döneminde aldığı maaşlar ve gram altın cinsinden karşılıkları aşağıdaki tabloya alınmıştır :

| Tarih | Gelir Toplamı TL | Gram Altın TL | Gram Altın Cinsinden Maaş |

| 01.07.1992 | 5.673.000 | 80.000,00 | 70,91 |

| 01.06.1993 | 7.240.000 | 128.200,00 | 56,47 |

| 01.08.1995 | 31.082.000 | 583.875,00 | 53,23 |

| 01.07.1996 | 65.970.000 | 1.027.750,00 | 64,19 |

| 01.05.1997 | 91.492.000 | 1.531.400,00 | 59,74 |

| 01.05.1998 | 181.086.000 | 2.463.000,00 | 73,52 |

| 01.09.1999 | 388.050.000 | 3.792.500,00 | 102,32 |

| 01.09.2000 | 494.140.000 | 5.886.000,00 | 83,95 |

| 15.07.2002 | 1.473.500.000 | 16.837.000,00 | 87,52 |

| 15.09.2003 | 2.200.000.000 | 16.875.000,00 | 130,37 |

| 15.07.2004 | 2.362.500.000 | 18.770.000,00 | 125,87 |

| 15.07.2005 | 2.582 | 18,35 | 140,71 |

| 15.07.2006 | 3.511 | 31,42 | 111,74 |

| 15.07.2007 | 3.218 | 28,05 | 114,72 |

| 15.07.2008 | 3.330 | 37,07 | 89,83 |

| 15.07.2009 | 3.443 | 40,08 | 85,90 |

| 15.07.2010 | 4.003 | 60,50 | 66,17 |

| 15.07.2011 | 4.351 | 86,09 | 50,54 |

| 15.07.2012 | 4.680 | 93,28 | 50,17 |

| 15.07.2013 | 5.016 | 80,32 | 62,45 |

| 15.07.2014 | 5.215 | 89,57 | 58,22 |

| 15.07.2015 | 5.544 | 98,32 | 56,39 |

| 15.07.2016 | 6.235 | 126,48 | 49,30 |

| 15.07.2017 | 6.803 | 140,99 | 48,25 |

| 15.07.2018 | 7.782 | 193,83 | 40,15 |

| 15.07.2019 | 9.120 | 260,63 | 34,99 |

| 15.07.2020 | 10.285 | 399,50 | 25,74 |

| 15.07.2021 | 12.386 | 504,74 | 24,54 |

| 17.01.2022 | 15.752 | 792,00 | 19,89 |

Yukardaki Tabloyu, Grafik halinde görelim :

Yukardaki Tablo ve Grafikten de görüleceği üzere, gram altın cinsinden maaşımız, 1992-2002 döneminde 70,91-gram ila 87,52 gram arasında seyretmiş, 1999 Yılında 102-gram seviyesine çıkmış ; 2003 Yılında 130- gram seviyesinde iken 2005 Yılında 140-gram seviyesine çıkmış, 2006-2021 döneminde ise sürekli bir düşüş ile 2006 Yılında 111-gram iken 2022 Yılı Ocak Ayında 19-gram seviyesine kadar düşmüştür.

Dikkat çeken nokta ; 2022 Yılındaki USD cinsinden maaşımız 1992 Yılı seviyesine düşmemiş iken ; gram altın cinsinden 2022 Yılı maaşımız 1992 Yılı seviyesinin yarısı kadar bile değildir ; bir başka deyişle 1992-2022 döneminde, yani 30 senede maaşımız gram altın cinsinden bırakınız artmayı, %71 oranında azalmıştır.

Eğer altın cinsinden zirvenin görüldüğü 2005 Yılı 140,71-gram altın değeri kadar 2021 Yılında maaş alabilsek, 140,71-gram altın X 792-TL = 111.442-TL maaş almamız gerekirdi.

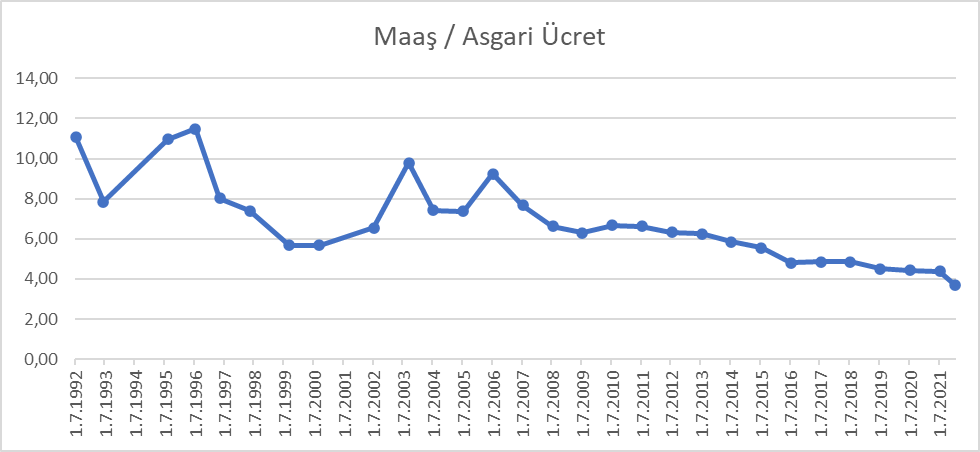

3. Türkiye’deki Net Asgari Ücret Cinsinden Maaşımız

Kontrolörlüğümüzün/Müfettişliğimizin 1992 – 2021 döneminde aldığı maaşlar ve kaç net asgari ücrete tekabül ettiği aşağıdaki tabloya alınmıştır :

| Tarih | Gelir Toplamı | Türkiye Asgari Ücret | Maaş / Asgari Ücret |

| 01.07.1992 | 5.673.000 | 511.911 | 11,08 |

| 01.06.1993 | 7.240.000 | 922.839 | 7,85 |

| 01.08.1995 | 31.082.000 | 2.834.429 | 10,97 |

| 01.07.1996 | 65.970.000 | 5.739.193 | 11,49 |

| 01.05.1997 | 91.492.000 | 11.422.152 | 8,01 |

| 01.05.1998 | 181.086.000 | 24.518.025 | 7,39 |

| 01.09.1999 | 388.050.000 | 68.518.800 | 5,66 |

| 01.09.2000 | 494.140.000 | 86.922.900 | 5,68 |

| 15.07.2002 | 1.473.500 | 225.000 | 6,55 |

| 15.09.2003 | 2.200.000 | 225.000 | 9,78 |

| 15.07.2004 | 2.362.500 | 318.000 | 7,43 |

| 15.07.2005 | 2.582 | 350 | 7,38 |

| 15.07.2006 | 3.511 | 380 | 9,24 |

| 15.07.2007 | 3.218 | 419 | 7,68 |

| 15.07.2008 | 3.330 | 503 | 6,62 |

| 15.07.2009 | 3.443 | 546 | 6,31 |

| 15.07.2010 | 4.003 | 599 | 6,68 |

| 15.07.2011 | 4.351 | 658 | 6,61 |

| 15.07.2012 | 4.680 | 739 | 6,33 |

| 15.07.2013 | 5.016 | 803 | 6,25 |

| 15.07.2014 | 5.215 | 891 | 5,85 |

| 15.07.2015 | 5.544 | 1.000 | 5,54 |

| 15.07.2016 | 6.235 | 1.300 | 4,80 |

| 15.07.2017 | 6.803 | 1.404 | 4,85 |

| 15.07.2018 | 7.782 | 1.603 | 4,85 |

| 15.07.2019 | 9.120 | 2.020 | 4,51 |

| 15.07.2020 | 10.285 | 2.324 | 4,43 |

| 15.07.2021 | 12.386 | 2.825 | 4,38 |

| 17.01.2022 | 15.752 | 4.253 | 3,70 |

Yukardaki Tabloyu, Grafik halinde görelim :

Yukardaki Tablo ve Grafikten de görüleceği üzere, net asgari ücret cinsinden maaşımız, 1992-1996 döneminde maaşımız ortalama 10,35 asgari ücret kadar iken ; 1997-2002 döneminde maaşımız ortalama 6,66 asgari ücret seviyesine düşmüş ; 2003-2006 döneminde yeniden 8,46 asgari ücret seviyesine çıkmışsa da ; 2007-2021 döneminde sürekli bir azalış trendi ile 3,70 asgari ücret seviyesine kadar düşmüştür.

Eğer maaşımız günümüzde, 1992-1996 dönem ortalaması 10,35 asgari ücret kadar olabilse idi, maaşımızın 2021 Yılı için 4.253-TL X 10,35 kat = 44.018-TL olması gerekirdi.

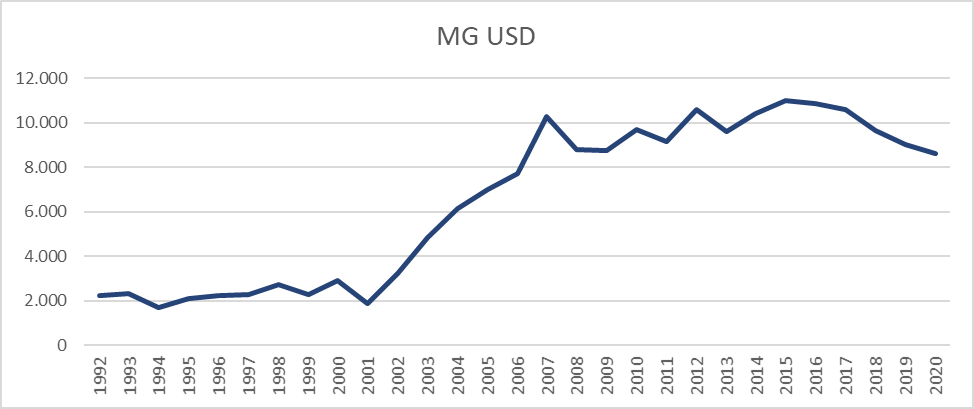

4. Milli Gelir 1992-2020

Türkiye’nin 1992-2020 döneminde Kişi Başına Düşen Milli Geliri aşağıdaki tabloya alınmıştır.

| Yıllar | KİŞİ BAŞINA MİLLİ GELİR USD |

| 1992 | 2.210 |

| 1993 | 2.324 |

| 1994 | 1.672 |

| 1995 | 2.080 |

| 1996 | 2.212 |

| 1997 | 2.273 |

| 1998 | 2.727 |

| 1999 | 2.276 |

| 2000 | 2.896 |

| 2001 | 1.873 |

| 2002 | 3.233 |

| 2003 | 4.849 |

| 2004 | 6.121 |

| 2005 | 7.011 |

| 2006 | 7.696 |

| 2007 | 10.264 |

| 2008 | 8.796 |

| 2009 | 8.755 |

| 2010 | 9.711 |

| 2011 | 9.140 |

| 2012 | 10.589 |

| 2013 | 9.605 |

| 2014 | 10.395 |

| 2015 | 11.019 |

| 2016 | 10.883 |

| 2017 | 10.602 |

| 2018 | 9.632 |

| 2019 | 9.042 |

| 2020 | 8.599 |

Tabloyu bir de grafik halinde görelim.

Tablo ve grafikten ; Türkiye’de kişi başına milli gelirin 1992-2002 döneminde ortalama 2.343-USD seviyesinde iken, 2003-2020 döneminde güçlü artışlarla ortalama 9.039-USD seviyesine çıktığı görülmektedir. Buna göre, 1992-2002 dönemi ile 2003-2020 dönemi kıyaslandığında, milli gelir 9.039-USD / 2.343-USD = 3,85 kat arttığı, görülmektedir. Maaşımızın 1992-2002 döneminde ortalama 774,59-USD olduğu nazara alındığında, maaşımızın 2003-2020 döneminde USD milli gelir artış oranında artması halinde 774,59 X 3,85 kat = 2.982-USD olması gerekirdi, bir başka deyişle milli gelir artışından yeterli pay alabilseydik maaşımızın 2.982-USD X 13,53 TL = 40.346-TL olması gerekirdi.

5. Yol Masrafı, Yevmiye ve Konaklama Ödemelerinin Yeterli Olup Olmadığı

Bilindiği üzere, Devlet Denetim Görevlilerine, 6245 sayılı Harcırah Kanununun 5, 6 ve 33’üncü maddelerine göre, gündelik (yevmiye), yol masrafı ve yatacak yer temini ücreti (konaklama bedeli) ödenmekte olup; Türkiye çapında yetkili olanlar için 2022 yılı için gündelik tutarı 104-TL, konaklama tutarı ise 104-TL X 1,5 katı = 156-TL’dır. Yol masrafı ise, Harcırah Kanunu 6’ncı maddeye göre, mutad olan yol ve taşıt aracı üzerinden ödenmekte olup, uzun yıllardır uygulama ev-terminal taksi parası + gidiş otobüs/tren/uçak parası + varış yeri terminal-görev/konaklama yeri taksi parası ve asli görev mahalline dönüşte de benzeri taksi-vasıta-taksi şeklinde para ödenmektedir. Bir başka deyişle, görev mahallindeki günlük gidiş geliş vasıta ücreti ödenmemektedir. Halbuki; Harcırah Kanununda 2015 Yılında yapılan bir değişiklik ile, ait teftiş, denetim, inceleme veya soruşturma amacıyla bulunulan yerlerde günlük göreve gidiş gelişlerin acil ve zorunlu hallerde taksi ücreti üzerinden, acil ve zorunlu hal yok ise mutad vasıta ücreti üzerinden ödeneceği hükme bağlanmıştır. Aşağıda inceleyeceğiz :

6245 sayılı Harcırah Kanunu ;

“Yurtiçinde verilecek gündeliklerin miktarı”

Madde 33 – (Değişik: 11/12/1981 – 2562/12 md.)

a. Bu Kanun gereğince verilecek yurtiçi gündeliklerinin miktarı her yıl bütçe kanunları ile tespit olunur.

(1) Türkiye düzeyinde teftiş, denetim ve inceleme yetkisine haiz bulunanlara birinci derece kadrolu memur için tespit olunan gündelik miktarının 1,3 katı,

(2) Bölge düzeyinde teftiş, denetim veya inceleme yetkisine haiz bulunanlara birinci derece kadrolu memur için tespit olunan gündelik miktarının 1,1 katı,

(3) İl düzeyinde teftiş, denetim veya inceleme yetkisine haiz bulunanlara birinci derece kadrolu memur için tespit olunan gündelik miktarının 0,9 katı,

Gündelik olarak ödenir.

(Ek parağraf: 14/1/1988 – KHK – 311/14 md.; değişik: 31/7/2003 – 4969/1 md.) Bu şekilde gündelik ödenenlerden, yatacak yer temini için ödedikleri ücretleri belgelendirenlere, belge bedelini aşmamak üzere, gündeliklerinin tamamına kadar olan kısmı ayrıca ödenir. (Bütçe Kanunu ile gündeliğin 1,5 katı ödenmektedir.)

(Ek parağraf: 4/4/2015-6645/80 md.) Bu fıkra kapsamında kurumlarına ait teftiş, denetim, inceleme veya soruşturma amacıyla memuriyet mahalli dışına görevlendirilenlere, bu mahaller içindeki görevlerine ilişkin kurumlarınca taşıt sağlanamaması hâlinde yol masrafı; acil ve zorunlu hâllerde taksi, diğer durumlarda ise mutat taşıt üzerinden ödenir. Ancak bu amaçla verilecek yol masrafı her gün için, müstahak oldukları gündelik tutarını aşamaz. Memuriyet mahalli dışında, takip edilmesi gereken yolun dışında bir yoldan veya kullanılması gereken taşıt aracından başka bir araçla yolculuk yapılmasının işin aciliyetine veya gereğine göre zorunlu olması hâlinde ise bu yol ve taşıt aracına ilişkin yol masrafı gerçek masraf üzerinden verilir.”

Hükmünü havi bulunmaktadır.

Önce gündelik ve konaklama ücretini ele alalım. Bilindiği gibi, 2022 yılı için gündelik tutarı 104-TL, konaklama tutarı ise 104-TL X 1,5 katı = 156-TL olup, Devlet Denetim Görevlisinin gerçek günlük yemek masrafını ve gerçek konaklama masrafını karşılamaktan çok uzaktır. Şöyle ki ; 104-TL gündelik, denetim elemanının kahvaltı, öğle yemeği ve akşam yemeği masrafını karşılamak üzere verilmekle birlikte, 2022 yılı için Türkiye şartlarında bir kişinin ortalama kahvaltı bedelinin 50-TL, öğle yemeğinin 150-TL, akşam yemeğinin de 150-TL olduğu nazara alındığında, yemek için günlük en az 350-liraya ihtiyaç duyulmaktadır. Konaklama ücreti de Bütçe Kanununa göre yevmiye X 1,5 kat üzerinden yani 104-TL X 1,5 katı = 156-TL şeklinde ödenmekte olup, 2022 yılı için Türkiye şartlarında bir kişinin günlük konaklama bedeli büyükşehirlerde ortalama 100-Dolar = 1.350-TL, diğer şehirlerde ise 50-Dolar = 675-TL’dır. Bakanlıklar ile bazı oteller arasında varılan anlaşmalar ile otellerin boş olduğu dönemlerde harcırah fiyatına yaklaşan indirimler yapılmakla birlikte, kış dönemi haricinde genelde yevmiyenin 1,5 katı olan konaklama ödemesi konaklama ücretini karşılamaktan çok uzaktır. Gündeliklerin en az 350-TL olması, buna paralel konaklama ödemesinin de gündeliklerin 3 katına çıkarılması halinde ancak ihtiyaçlarımızın karşılanabileceği ortadadır.

Konaklama ödemesi konusunda ; Harcırah Kanunu 33’üncü maddesindeki ; “Bu şekilde gündelik ödenenlerden, yatacak yer temini için ödedikleri ücretleri belgelendirenlere, belge bedelini aşmamak üzere, gündeliklerinin tamamına kadar olan kısmı ayrıca ödenir” şeklindeki hükmün, “Bu şekilde gündelik ödenenlerden, yatacak yer temini için ödedikleri ücretleri belgelendirenlere, belge bedelini aşmamak üzere, gündeliklerinin üç katına kadar olan kısmı ayrıca ödenir” şeklinde değiştirilmesi, önerilmektedir.

Vasıta ücretlerine gelince ; Harcırah Kanunumuzun kabul edildiği 1954 Yılından bu yana 68 seneden fazla bir zaman geçmiş olup, geçen bu zaman zarfında, gelir ve refah artışına paralel olarak özel araç sayısı da hızla artmıştır. Günümüz Türkiye’sinde kamu görevlilerinin büyük çoğunluğunun özel aracı bulunmakta olup, göreve geliş gidişlerde özel araçlar evden görev yerine en kısa sürede, konforlu ve kolay bir biçimde ulaşmada artan oranda tercih edilmektedir. Harcırah Kanunumuz kara-deniz-demir-hava yolu taşıtları ile yapılan seyahat masrafının yanı sıra, özel otomobil ile yapılan görev seyahat masrafının da ödeneceğini öngörmekle birlikte, bu ödeme ile özel otomobilin sarf edeceği yakıt bedeli arasında bir ilinti kurmamıştır, işte mevzuat değişikliği önerimiz başlıca bu konuya ölçü, açıklık ve kolaylık getirecek, tüm kamu görevlilerini bu mevzuda rahatlatacak, seçenek sunacak ve yol gösterici mahiyette olacaktır.

Vasıta ücretleri konusunda halihazırda; asli ikametten göreve gidişte genelde taksi-otobüs-taksi, görevden asli ikamete dönüşte taksi-otobüs-taksi ücreti birer kereye mahsus ödenmekte olup, kendi özel vasıtasıyla (arabasıyla) asli ikametten göreve gidiş gelişlerde de aynı taksi otobüs ücretleri ödenmektedir. Günümüzde özel arabası ile göreve gidiş gelişler yaygınlaşmıştır ve özel araba adeta mutad taşıt aracı haline gelmiştir. Ancak, her güzergah için iki taksi ve bir otobüs ücreti ; gidiş akaryakıt, otoban/özel otoban/köprü/özel köprü ücretlerini karşılamaktan uzaktır; örneğin ; Keçiören/Ankara adresi asli ikametgahı olan bir Devlet Denetim Görevlisinin İstanbul Karaköy adresine görevli gittiğini, aracının da benzinli ve 100-km’de ortalama 8 litre (1-km için ise 0,08 litre) benzin yaktığını varsayalım ; Keçiören/Ankara – Esenler Otogar/İstanbul arası karayolu mesafesi 470-km ve benzinin de litresi (Ocak 2022 itibariyle) 14,56-TL olduğundan bu araç; 14,56-TL X 470-km X 0,08 litre = 548-TL yakacaktır ; bu ücrete Ankara-İstanbul otoban ve İstanbul 15 Temmuz Şehitler Köprüsü (Boğaziçi Köprüsü) ücretini de ekleyelim ; 548-TL + 30-TL + 8,25-TL = 586-TL gerçek masraf oluşmaktadır; elbette aracın ve tekerlerin yıpranmasını, mesafe kat etmesi sebebiyle 10.000-km normal bakımının yaklaşmasını, keza ağır bakımının yaklaşmasını, zorunlu ve kasko sigorta masrafları payını, kazara trafik para cezasına maruz kalmasını da hesaba ayrıca katmak gerekir, bu nevi masraflara da ortalama 100-TL desek, Ankara’dan İstanbul’a gitmenin gerçek maliyeti 686-TL olmaktadır ; peki bu denetim görevlisi Ankara’dan İstanbul’a gidiş masraflarını Harcırah Kanununa göre ne kadar alabilmektedir, hesaplayalım ; Keçiören Ev-Terminal Taksi parası 50-TL + Ankara-Esenler Terminal-İstanbul Otobüs Parası (Varan-Kamil Koç En Yüksek) 189-TL + Esenler Otogar Görev Yeri Taksi Parası 100-TL desek = 339-TL etmektedir ; bu durum bize hali hazırda Denetim Görevlisine ödenen yol masrafının 339-TL – gerçek masraf 686-TL = Eksi ( – ) 347-TL YETERSİZLİĞİNİ göstermektedir.

Vasıta ücretine ikinci bir örnek daha verelim : Bu defa Devlet Denetim Görevlisinin asli ikametinin İstanbul Bakırköy’de olduğunu ve Alsancak İzmir adresine, Fatih Sultan Mehmet Köprüsü – Kuzey Marmara Özel Otobanı – Osmangazi Köprüsü – Özel Otobandan Bursa-İzmir güzergahını kullanarak teftişe gideceğini düşünelim ; önce gerçek masrafını hesaplayalım ; Bakırköy İstanbul – İzmir Alsancak arası mesafe 485-km ve benzinin de litresi (Ocak 2022 itibariyle) 14,56-TL olduğundan bu denetim elemanı aracıyla ; 14,56-TL X 485-km X 0,08 litre = 565-TL yakacaktır ; bu ücrete İstanbul Fatih Sultan Mehmet Köprüsü 8,25-TL + Kuzey Marmara-Osmangazi Köprüsü arası 70-km özel otoban ücreti 49-TL + Osmangazi Köprüsü ücreti 185-TL + Osmangazi – İzmir özel otoban ücreti 459-TL da eklendiğinde ; 565-TL yakıt + 8,25-TL + 49-TL + 185-TL + 459-TL = 1.266-TL gerçek masraf oluşmaktadır; elbette aracın ve tekerlerin yıpranmasını, mesafe kat etmesi sebebiyle 10.000-km normal bakımının yaklaşmasını, keza ağır bakımının yaklaşmasını, kazara trafik para cezasına maruz kalmasını da hesaba ayrıca katmak gerekir, bu nevi masraflara da ortalama 100-TL desek, İstanbul’dan İzmir’e gitmenin gerçek maliyeti 1.366-TL olmaktadır ; peki bu denetim görevlisi İstanbul’dan İzmir’e gidiş masraflarını Harcırah Kanununa göre ne kadar alabilmektedir, hesaplayalım ; Bakırköy Ev – Esenler Terminal Taksi parası 50-TL + İstanbul – İzmir Terminal Otobüs Parası (Pamukkale-Kamil Koç En Yüksek) 280-TL + İzmir Otogar – Görev Yeri Taksi Parası 100-TL desek = 430-TL etmektedir ; bu durum bize hali hazırda Denetim Görevlisine ödenen yol masrafının 430-TL – gerçek masraf 1.366-TL = Eksi ( – ) 1.019-TL YETERSİZLİĞİNİ göstermektedir.

Devlet Denetim Görevlileri asli ikametlerinden başka yerlerdeki görevlerine genellikle kendi özel araçları ile gitmektedir ve gidişte iki taksi bir otobüs, dönüşte de keza iki taksi bir otobüs ücreti, gerçek yol masraflarını karşılamaktan çok uzaktır. Devlet Denetim Görevlilerinin bir kısmı, ne hazindir ki, araçlarının yakıt vb yol masraflarını karşılayabilmek için, can ve mal güvenliklerini tehlikeye atarak internetten veya güzergahtan yolcu almaktadır.

Bu durumda ne yapılabilir? Yaklaşık 15 senedir önerimiz şudur ; Harcırah Kanunumuzda, “Devlet Denetim Görevlilerinin kendi binek araçları ile seyahat etmeleri halinde, asli ikametlerinden görev yerlerindeki misafirhane/otellerine, misafirhane/otellerinden görev yerine gidiş-dönüşlerine ve görev yerinden asli ikametgah yerlerine dönüşleri durumunda, gidiş-gelişlerinde katedecekleri en hızlı ve güvenli karayolu mesafesinin her bir kilometresi için 0,1-litre kurşunsuz benzin ücreti üzerinden hesaplanacak yakıt masrafları ile ayrıca güzergah üzerindeki kamu/özel her türlü yol, otoban, köprü ücretleri de ödenir” şeklinde bir düzenleme düşünmekteyiz. Öte yandan; Harcırah Kanununun ‘Yurtiçinde Verilecek Gündeliklerin Miktarı’ başlıklı 33’üncü maddesinde ; ‘…b. Devamlı ikamet ettikleri yerler dikkate alınarak kurumlarınca belirlenen görev merkezi, mıntıka merkezi ve grup merkezi dışına teftiş, denetim, inceleme veya soruşturma görevi ile gönderilen (Devlet Denetim Görevlilerine) …gündelik ödeneceği’ hüküm altına alınmıştır. Bu bendin; ‘teftiş, denetim, inceleme, soruşturma, ders, seminer ve benzeri görev ile gönderilen…’ şeklinde düzeltilmesi yerinde olacaktır.

SONUÇ

Makalemizin tamamından da görüleceği üzere ; Ticaret Bakanlığı Denetim Görevlilerinin özlük haklarında yıllar itibariyle nominal rakamsal artışlar olmuşsa da ; döviz, altın, asgari ücret ve milli gelir artışı gibi oransal mukayeseler yaptığımızda ; en iyimser bakış açısı ile reel satın alma gücümüzün, milli gelirden aldığımız payın %50 civarında düştüğü, görülmektedir.

Yaklaşık olarak son 10 yılda, reel satın alma gücümüzün %50 oranında düştüğü ve aslında almamız gereken maaşın ancak yarısını alabildiğimiz ve 2022 Yılı maaşımızın yaklaşık 16.000-TL olduğu nazara alındığında ; Denetim Görevlisi olarak bizlerin son 10 yıldaki gelir kaybımız kişi başı 16.000-TL X 120 Ay = 1.920.000-TL olmuştur. Yapılacak düzenlemeler ile işbu 10 yıllık gelir kaybımızın da telafi edilmesinin uygun olacağı, düşünülmektedir.

Makalemizde “Yol Masrafı, Yevmiye ve Konaklama Ödemelerinin” yeterli olup olmadığı hususu da ayrıntılı olarak incelenmiş, eksiklikler ortaya konulmuş ve önerilerimiz sunulmuştur.

Yüzbinlerce ve hatta milyonlarca üniversite mezununun katıldığı sınavlarda, bazen ilk ona, bazen ilk yüze, en azından ilk bine girme başarısını gösteren kılı kırk yararak seçilmiş denetim görevlilerinin özlük haklarını reel olarak koruma ve yükseltmenin gerekli olduğu ortadadır. Yasama, yürütme ve yargı kuvvetler ayrılığı içerisinde, yürütmenin (Cumhurbaşkanlığı ve Bakanlıkların) eli, gözü, kulağı, hükmündeki “denetim” görevlilerinin meslekî kalitesinin korunabilmesi için, meslektaşlarımızın artan gayrisafi milli hasıla ve milli gelirden yeterli payı almasının gerektiği açıktır. Bunun yapılması halinde denetim görevinin gerekli ve yeterli standartlar içinde sunulması mümkün olacaktır.

______________________________________________________

KAYNAKÇA :

– TÜİK ; https://www.tuik.gov.tr/, (09.09.2021)

– T.C Merkez Bakası, https://www.tcmb.gov.tr/wps/wcm/connect/TR/TCMB+TR/Main+Menu/Istatistikler/Doviz+Kurlari, (09.09.2021)

– https://www.doviz724.com/yillara-gore-asgari-ucretler.php, (09.09.2021)

– https://www.milliyet.com.tr/gundem/yillara-gore-altin-fiyatlari-son-40-yilin-altin-fiyatlari-2597607, (09.09.2021)

İsmail ALTUNDAL ; Ticaret Başmüfettişi

TAZİYE

Sağlık Bakanlığı Başmüfettişi sayın Erol YILMAZ Hakk’ ın rahmetine kavuşmuştur. Cenazesi Karabük Merkez Esentepe Yeşil Camii’de kılınacaktır. Merhuma Allah’ tan rahmet, ailesine, yakınlarına ve camiamıza sabır ve başsağlığı dileriz.

TEFTİŞ BİLİMİ DE KULLANAN BİR SANATDIR\Selim GÖKÇE

TEFTİŞ BİLİMİ DE KULLANAN BİR SANATDIR

Sanat-Zanaat Düzleminde Teftiş

Bugün Türkçede iyi yapılan her iş için “sanat” kelimesi kullanılmaktadır.Türkçedeki sanat kelimesi kapsamı bakımından pek çok oluş ve nesnelere ilişkin durumu içine almaktadır.Bugün en yaygın biçimde kullandığımız sanat kelimesi etimolojik bakımdan Osmanlıcaya dayanmaktadır. Arapça ve Farscada sanat kavramını ifade etmek için kullanılan kavramlar oldukça farklıdır.

Sanat kelimesi Arapçada amel, iş yapma anlamlarını veren “san’a” kökünden gelmektedir ve yapılan işi, alet yardımıyla belirli bir el becerisiyle sürdürülen marangozluk, duvarcılık gibi meslek dallarını kapsamaktadır ve insanın akıl ve zekasını kullanarak yaptığı işleri anlatır. Bugünkü Türkçede kullandığımız sanat kelimesi Osmanlıcada bir değişiklik geçirmiş, yeni kazandığı anlam ve muhtevayla birlikte benimsenmiştir.

Bugün Türkçede iyi yapılan her iş için sanat kelimesinden yararlanıp “askerlik sanatı”, “güzel konuşma sanatı” gibi kalıpları kullanmaktayız. O halde yapılan bir iş veya hareketin güzel, gelişmiş ve etkileyici bir biçimde görünmesi, onu bir sanat olarak tanımlamamıza sebep olmaktadır. Bir anlamda insan yaptığı işi yüceltebildikçe, ona bir parıltı katabildikçe,sanat olgusuna biraz yaklaşabilmiş sayılır. Yani sanatın ayırıcı özelliklerinden birisi de, onun günlük, basit ve sıradan şeylerin üstünde olmasıdır.

Halk arasında sanat kelimesi insanların ihtiyaçlarından birisinin karşılanması konusunda öğretilen ve yapılan iş anlamında kullanıldığı gibi, ustalık-hüner-marifet anlamında “bu işte bir sanat var” şeklinde de kullanılmaktadır.

Sanatın TDK sözlüğündeki tanımı, “ Bir duygu, tasarım, güzellik vesairenin anlatımında kullanılan yöntemlerin tamamı veya bu anlatım sonucunda ortaya çıkan üstün yaratıcılık” şeklindedir.

Sanat eseri ise insanda estetik heyecan yaratan, güzel hisler uyandıran nesne, eser, duygu yada düşünce şeklinde ifade edilebilir.

Leo Tolstoy “sanat nedir” adlı kitabında sanatı, “eşsiz yaratıcılık ile onu algılayan kişi arasındaki duygu alışverişidir” şeklinde tanımlamaktadır.

Sanat insanların hayal dünyasında yer alan güzellikleri, duyguları, düşünceleri, yaşadıkları yada hissettikleri görsel, bilimsel ve sözel yöntemlerle ifade etmek iken, “zanaat” insanların maddeye olan ihtiyaçlarını gidermek için yapılan eğitim, beceri, deneyim ve ustalık gerektiren işlere denilmektedir.

- 2 –

Sanat eserleri kendine özgüdür, genellikle tekdir ve eşi yoktur. Zanaat eserleri ise birden fazladır ve istendiği zaman sayısı artırılabilir ve sürekli olarak yenileri yapılır.

Sanatda yaratıcılık ön koşuldur. Zanaatde eğitim ve ustalık önemlidir.

Sanatcının eserlerinde duygu ve hisler ön plandadır, zanaatkar ise belirli bir program ve plan dahilinde eserlerini meydana getirir.

Sanat eserinin yapılmasının ana amacı güzellik ve estetik yaratmaktır, para için yapılmaz. Zanaatci ise eserini bir fayda sağlamak ve para karşılığı satmak için meydana getirir, zanaat bir meslekdir ve bu sebeple de doğal olarak para kazanmayı hedefler.

Tüm bu farklılıklara karşılık sanat ve zanaat arasında benzerlkler de vardır. En önemli benzerlik ise her ikisinin de yetenek, emek ve beceri gerektirmesi ve her ikisinin de temelinde tasarımın yatmasıdır.

Kısacası sanat yaratıcılık, zanaat ise ustalıktır.

Basit anlamda söyleyecek olursak, sanatçı, sanatı gerçek anlamda özümseyen, önemseyen, sanatı kendi kişiliğinde eriterek, güzel şeylere dönüştüren, insan olmak bilincini en üst düzeyde tutan kendini aşan kişidir.

Başka bir ifadeyle, sanatçı, herkesin, duyduğunu, gördüğünü , hissettiğini, düşündüğünü farklı şekilde duyan, gören, hisseden, düşünen, yorumlayan ve yansıtarak, duyulmayanı duyan, görülmeyeni gören, olmayanı bulandır.

Resim, heykel, müzik, tiyatro, edebiyet, dans,mimari, sinema gibi güzel sanat dallarının yanısıra diğer sanat dalları da her zaman insanların hayatında ve gündeminde olmuştur.

Mesela, sanat ve tıp iki farklı alan gibi görünsede yüzyıllar boyu hep bir arada olmuştur.

Sir William OSLER 1892 yılında, “İnsanlar arasında büyük farklılıklar olmasa tıp, bir sanat yerine bilim olabilirdi.” demiştir.

Batıda teknolojik teşhis yöntemlerinin yanında artık pek çok doktor hasta ile ilişkide sanatın görsel etkisi ve yalın anlatım niteliğini daha fazla kullanmaktadır. Sırf bu nedenle plastik cerrahlar aslında malzemesi insan olan heykeltıraşlığa daha çok yaklaşmaktadır.

Hekimlik, bilimsel düşünce ve tekniğin basit bir uygulaması değildir. Beş duyu ile kazandığı semptom ve bulgulara “medikal önsezi” diyebileceğimiz altıncı duyu ile elde ettiklerinide eklemelidir. Hastaya insana ait olduğunu hatırdan çıkarmamalı, sevgi, şefkat ile örülerek örgütlenmelidir.

Meslekler zaman sürelerine göre kısmi statü, tam statü olarak ikiye ayrılırlar.Hekimler bunların hiçbirisine uymaz, ne part time, ne full time, gün 24 saat “all time”dır.

Tıp, insanlığı hastalık bağlamında anlama sanatıdır. Nitelikli bir tıp doktoru olmanın temel şartı, yeterli bilimsel bilgiye sahip iyi bir sanatçı olmaktır. Ne sadece bilimsel bilgi, ne de tek başına sanat veya benzeri bilimler hastayı iyileştirmeye yetmez.

- 3 –

Tıbbi beşeri bilimler öğrencisini daha insancıl (yardımsever, sempatik ve insan refahı için endişelenen bireyler) yapmaktadır.Tıbbi beşeri bilimler kavramı öncesinde “medikalizasyon” kavramı hakim iken, günümüzde beşeri bilimlerin etkisi ile biyopsikososyal kavramı ön plana çıkmaktadır. Dünyadaki birçok tıp fakültesi, felsefe, etik, edebiyat, tiyatro ve sanatın diğer dalları gibi disiplinler aracılığıyla 1950’lerden itibaren tıp eğitim müfredatına beşeri bilimleri entegre etmiştir.

Tıbbi beşeri bilimler, hekimlere eleştirel ve yaratıcı düşünce becerileri, kişilik ve ahlaki gelişim, tıbbi sorun ve ve küresel olaylar hakkında farklı perspektif geliştirme özelliği kazandırır.

Tıp bilim ve bilimsel metodları hekimlik sanatı ile birleştiren bir disiplindir. Hastalığın sanata eğilimi insanlık tarihi kadar eski, tıbben bilimsel temeli ise oldukça yenidir. (Goldman and Ausiello)

Tıbbi Beşeri Bilimler Derneği, tıbbi beşeri bilimleri, tıbbın insan tarafı ile ilgili tıbbi uygulama, eğitim ve araştırma yönlerini içeren, interdisipliner bir bilim alanı olarak tanımlarken,

Evans, İnsan hayatının tüm karmaşıklığını, farklılığını ve belirsizliğini çok geniş bir tuvale çizilmiş resim olarak görme sanatıdır demektedir.

Tıbbi beşeri bilimler kavramı öncesinde insanın yapısını, davranışlarını ve tabiatını sadece tıbbi terimlerle açıklama eğilimi bulunmaktaydı. 1950’li yıllarda Parson’s bu eğilimi “Medikalizasyon- Tıbbileştirme” olarak ilk kavramlaştıran kişi olmuştur. Bunun sonucunda ise hasta-hekim ilişkisi standardize edilmiş ve tedavi süreci hekim merkezli hale gelmiş olur. Kısaca hastadan çok hastalığa odaklanmış olur. Bu durum “Biyomedikal model” olarak adlandırılmaktadır.

Biyopsikososyal modelde ise tıp, sadece hasta yada hastalığı değerlendirerek tuvale çizilmiş resmin bir bölümünü görmek yada bir şarkının sadece nakaratını dinlemek değil, tuvale çizilmiş resmin bütününü görmek ve şarkının tamamını dinleyerek bütünle ilgilenme sanatı olan “tıbbi beşeri bilim” savunulmaktadır.

Cecil’s textbook of medicine adlı tıp kitabında “Tıbbın, bilim ve bilimsel metodları hekimlik sanatı ile birleştiren bir disiplin olduğu “ ifade edilmektedir.

Toparlamak gerekirse, tıp hem bir sanat ve hemde bir bilimdir. İki kavramda bozuk paranın iki yüzü gibi birbirinden bağımsız ve birbirinden ayrılmaz kavramlardır.

Meula Galen’in bir sözü vardır: “İyi doktor aynı zamanda filozoftur.” Çünkü amaç kainatı, insanı anlayıp sağlığı o bütün içinde görebilmektir. Bu bağlamdan kopardığınızda, mesela hücreye baktığınzda insanı göremiyorsanız, kainatı göremiyorsunuz demektir ve sorunu tanımlamanızda üreteceğiniz çözümlerde derinlikten yoksun demektir.

Türkiye de tıp eğitimi gibi hukuk, iktisat, kamu yönetimi vb. eğitim sürecide teknik ve şekilden ibaret bir eğitime dönüşmüş durumdadır. Bir doktor baktığı yerde sadece organları yada işleyen sistemleri görüyorsa ve ötesine geçemiyorsa veya bir hakim veya müfettiş insandan ziyade sadece suç, kabahat, yolsuzluk vb. sadece statik durumu görüp ötesine geçemiyorsa ve her suçlunun altında bir insan olduğunun farkında değilse burada bir sorun var demektir.

- 4 –

Nasıl edebiyatçı romanıyla ve hikayesiyle konuşuyorsa ve bir defalık bir eser yaratılmışsa, Müfettiş de raporuyla konuşur ve o konuya veya olaya münhasır olmak üzere düşüncesiyle, kalemiyle, insana ve olaya yaklaşımı ve bakışıyla bir defalık bir eser/sanat yaratır, şayet tektipleşmiş veya sıradanlaşıp standart bir hal almış bir rapor ise o zaman bu zanaat haline gelmiştir. Denetim ustalarıyla sanatdır, aksi takdirde zanaat olarak kalır.

Müfettiş bir ressam gibi olayı veya konuyu resmedip, canlandırarak, bir heykeltraş gbi olaydaki fazlalıkları atıp somut gerçeği yansıtarak, bir mimar gibi raporunu tasarlayıp, şekillendirip somut hale getirerek, bir yazar gibi güzel ve özenli seçilmiş kelimelerle konuyu en iyi şekilde anlamlandırıp güzel sanat haline getirerek, bir hikayenin oyuncular tarafından temsil edildiği bir tiyatro eserine benzer şekilde dramatize etmeden ve asıl hikayeye eklemeler yapmadan bir oyunun tasarlanmasında olduğu gibi olayın ve oyuncuların olduğu bir denetim veya soruşturma konusunu bir dramaturg gibi işleyip seyirciler yerine konunun ilgililerine sunar. Bir anlamda Müfettiş tüm enstrümanları kullanan ve Şefide kendisi olan bir orkestra gibidir.

Yine, Müfettiş danstaki ritmi ve uyumu baybetmeden, sanatçının sanatı kendi kişiliğinde eriterek, güzel şeylere dönüştüren, insan olma bilincini en üst düzeyde tutan, kendini aşan kişiliğinde olduğu gibi, herkesin duyduğunu, gördüğünü, hissettiğini, düşündüğünü farklı şekilde duyan, gören, hisseden, düşünen, yorumlayan, yansıtan, duyulmayanı duyan, görülmeyeni gören, olmayanı bulan yani tıp biliminde kullanılan Medikalizasyon – Tıbbileştirme kavramından hareketle, denetimde de Denetimizasyon –Denetimleştirme veya Müfettiş – Memur (Kamu görevlisi) ilişkisini sadece mevzuatla veya hukuki terimlerle açıklama eğilimi yerine, mevcut durumu veya hastalığı memur ile birlikte değerlendirerek resmin bütününü görmek ve bütünle ilgilenme sanatı olan denetimi, bilimi de kullanan bir sanat haline getirdiğinde Müfettiş artık sanatçı olmuş diyebiliriz.

Selim GÖKÇE

DMO Gn. Md. Başmüfettişi