Selim GÖKÇE\YÖNÜNÜ ARAYAN TEFTİŞİN YENİ NESİL TEFTİŞ MODELLERİ NE OLABİLİR ?

I- GİRİŞ

Tarihin dönüm noktalarında artık önünüzü göremiyorsanız bir viraja gelmişsiniz demektir ve virajı almak ve yeni bir yolda yürümek artık bir zorunluluk olduğu kadar yeni bir fırsat da oluşturur. Ayrıca, zamanında kullanılıp değerlendirilmeyen her fırsatında bir maliyeti olduğu kadar vakti gelmiş bir düşünceden de daha kuvvetli ve güçlü bir şey yoktur.

Türkiye de geçmiş de ki tarihi deneyimlerden hareketle denenmiş ve yıllarca başarıyla uygulanmış örnekleri geliştirmek ve bunlardan alınan dersleri de dikkate alıp güncellemek suretiyle, dünyadaki iyi uygulama örneklerini de inceleyip kendi bünyesine adapte ederek uygun bir bileşim ve çözüm yaratma irade ve kabiliyetine sahiptir ve bununda zamanı gelmiştir.

Zira, ”Denetimsiz her güç ve örgütün zaman içinde yozlaşacağı kesindir” düsturundan hareketle, bilimi de kullanan bir sanat olarak teftiş ve Müfettişin de “ Ezmanın tagayyürü ile ahkamın tagayyürü inkar olunamaz” (Zamanın değişmesiyle birlikte kurallarında değişmesi yadsınamaz ) sözünün gereği olarak değişime karşı durması yerine onun itici bir unsuru olması mesleğin ve tarihin olağan akışına da uygun olacaktır. Daha da önemlisi kurumlarını modifiye edemeyen ve günün koşullarına uyduramayan uluslar tarih boyunca kalıcı olamamıştır.

Tabii ki , bu çözümün T.C’ nin kodları ile uyumlu, meslek mensuplarının tümünü kapsayan ve kucaklayıcı, meslek disiplinini ve gelişimini sağlayan, geçmişin bekçiliğini değil, geleceğin öncülüğünü yapan yeni bir örgütlenme modeli ile sağlanması beklenebilir. Zira Türkiye de kamunun denetlenmesi başarılı bir şekilde gerçekleşmezse ve yozlaşma olursa, bu görevi de bizim yerimize müstevlilerin yerine getireceği öngörülebilir.

Artık bu dönemde, denetimsiz alan ve sektörün kalmadığı, sadece geçmişi eleştiren değil, geleceğe yön veren, hata arayan, cezalandıran teftiş yerine, yönlendirici, eğitici, riskli alanları belirleyerek önceleyen, kamu idaresindeki mevcut uygulamaları sorgulayarak daha değişimci bir tavır alınmasına öncülük eden yeni nesil bir denetim anlayışı arzulanmaktadır.

Bu aşamada, Türk kamu bürokrasisinin tarihi geleneklerine, teamüllerine ve yeni yapılanmaya uygun ve uyumlu bir örgütlenme ile dünyadaki iyi uygulama örneklerini esas alan yeni bir düzenleme ve yapılanma ihtiyacının getirdiği zorunluluklar çerçevesinde, aşağıda yer alan bazı model uygulamalar değerlendirilecek ve gelecek dönemdeki yeni nesil teftiş anlayışının önsözü açıklanmaya çalışılacaktır.

*DMO Gn. Md.

Başmüfettişi

II- TEFTİŞ MODELİ UYGULAMALARI

MODEL -1 : STATİK VEYA MEVCUT UYGULAMA

2018 tarihi itibariyle uygulamaya giren CB Hükümet sistemi içerisinde, yürütme yetkisi CB’na ait olup, Bakanlıkların Teftiş/ Denetim ve Rehberlik Kurul ve Başkanlıklarından, KİT’lerin Teftiş Kurulu Başkanlıklarına ve 5018 sayılı Kanuna tabi olan veya olmayan tüm kamu kurum ve kuruluşlarının teftiş ve denetim birimlerine kadar, yeni yapıda da teftiş organlar büyük oranda mevcudiyetlerini devam ettirdikleri bir vakıadır.

Tabii ki bu sistem de, artık Başbakanlık makamı kalmadığından Başbakanlık Teftiş Kurulu kaldırılmış ve Cumhurbaşkanlığı bünyesinde Devlet Denetleme Kurulu koordinasyon görevinin yanısıra yönetimin hukuka uygun, düzenli ve verimli bir şekilde yürütülmesi ve geliştirilmesi amacıyla, CB’ na bağlı olarak tüm kamu kurum ve kuruluşları ile kuruluş kanununda yer alan diğer kurumlarda idari soruşturma görevi de dahil olmak üzere yüksek denetleme görevine devam eder.

Bu suretle, ihdas edilen yeni CB Hükümet Sisteminde eski teftiş ve denetim yapılanması mevcudiyetini sürdürmekte olup , önemli bir köklü değişiklik olmayacağı ve mevcut durumun olduğu gibi devam edeceği varsayımı düşünülebilir.

MODEL- 2 : TEFTİŞ BİRİMLERİNİN İLGİLİ BAKANLIK BÜNYESİNDE BİRLEŞTİRİLMESİ

06.04.2011 tarihinde kabul edilen 6223 sayılı Yetki Kanunu ile Bakanlar Kuruluna verilen KHK çıkarma yetkisi kapsamında çıkarılan 35 adet KHK ile bakanlık sistemini düzenleyen 3046 sayılı yasada düzenlemeler yapılarak bakanlık sistemi yeniden yapılandırılırken, bu durumun bakanlıkların teftiş ve denetim sisteminde de bir değişim/dönüşüme yol açtığı ve denetim sistemine olumlu veya olumsuz etkileri olduğu görülmüştür.

2011 yılında çıkarılan 35 adet KHK bir bütün olarak değerlendirildiğinde, KHK’lardan sonra teftiş ve kontrol birimleri kaldırılan bakanlıklar, Teftiş Kurulu Başkanlıkları Rehberlik, Teftiş ve Denetim birimine dönüştürülen bakanlıklar, teftiş ve denetim birimi bulunmayan bakanlıklar ile Teftiş Kurulları KHK’larla düzenlemeye tabi tutulmayan bakanlıklar olmak üzere bakanlık sistemi içerisinde dört çeşit teşkilatlanma yapısının ortaya çıktığı görülmektedir. Bakanlık teşkilatı dışındaki KİT Teftiş Kurulları ile Yerel Yönetimler vb. denetim organları ise aynen varlığını sürdürmektedir.

Örneğin, 2011 KHK’ları öncesinde Maliye Bakanlığı bünyesinde, birden fazla denetim birimi bulunmakta iken (Maliye Müfettişliği, Hesap Uzmanlığı, Gelirler Kontrolörlüğü vb.), vergi denetiminde çok başlılık gerekçe gösterilmek suretiyle ve Vergi Denetim Kurulu Başkanlığı kurularak farklı denetim birimleri birleştirilmiş, diğer bakanlıklarda da benzeri şekilde Müsteşarlık ve ve Genel Müdürlük bünyesindeki denetim elemanları bakanlık bünyesindeki teftiş ve denetim birimleri çatısı altında birleştirilmiş ( Tarım Reformu Genel Müdürlüğü ile Gümrük ve Denizcilik Müsteşarlığına bağlı denetim birimleri) ,yine Başbakanlık Yüksek Denetleme Kurulu personeli ile birlikte Sayıştay’a devredilmiş olup, bazı bakanlıklarda da, diğer bakanlık ve KİT’lerden Müfettiş ve Denetçi transferi yapılarak, kamu kurumları arasında denetim elemanı geçişinin sağlandığı bilinmekte olup, daha da önemlisi ise, 6639 sayılı Kanunun 23’ncü maddesi ile üç yıl ve daha fazla süre ile yönetici (Daire Başkanı ve üzeri) kadro ve pozisyonda görev yapanların, görevden alındıklarında kurumlarınca Müfettiş veya Denetçi olarak atanmalarına ve denetimin kariyer yapısı dışında uygulamalara imkan sağlandığı içinde bulunulan icraatlarla bilinmektedir.

Böylece, bazı bakanlıklarda görev yapan kontrolör veya denetmen unvanlı denetim elemanları Müfettiş unvanı alarak KHK’lardan olumlu olarak etkilenirken ve bazı bakanlıklarda uzman, müdür ve üzeri kadrolarda bulunanlar ile denetmenler Müfettiş olarak kariyer yapı gözetilmeden atanırken, bazı bakanlıklarda ise Müfettişlerin denetmen, denetçi veya uzman unvanı alarak bu değişimden en azından unvan düzeyinde olumsuz etkilendiği görülmektedir. Daha sonraki dönemde ise Maliye Müfettişliğinin eskisi gibi olmasa da tekrar ihdası ve bazı bakanlıklarda Müfettiş unvanlarının (Sağlık Bakanlığı vb. ) tekrar geri kazanıldığı memnuniyetle takip edilmiştir.

Türkiye’deki denetim sistemini de içine alan reform çalışmaları sonrasında bakanlıkların farklı denetim statü ve unvanlarına kavuştuğu, bu değişimin mevcut sistemi toparlayıcı olmak yerine daha parçalı hale getirdiği, zaman zaman görev çakışmalarının yaşandığı anlaşılmaktadır.

Eski deyimle “efradını cami, ağyarını mani” yani alınmaması gerekenleri dışarıda bırakan, alınması gerekli olanları ise içine alan bir anlayışdan ve bakanlık bağlı ve ilgili kuruluşları teftiş ve denetim birimlerinin 2011 yılında çıkarılan KHK’lardan sonra bakanlık teftiş ve denetim birimleri çatısı altında birleşmesinden hareketle, bu sistemin ve ivmenin doğru bir istikamette devam ettirilmesi suretiyle denetim camiasında yeniden bir sinerjinin yaratılması mümkün ve yararlıdır.

Dolayısıyla, bu karmaşıklığın ve etkisizliğin giderilmesine yönelik olarak her bir bakanlığın merkez, bağlı ve ilgili kuruluşunda ayrı ayrı teftiş ve denetim birimlerinin bulunması yerine, her bir bakanlığın ilgili kuruluşu niteliğindeki KİT’lerde dahil olmak üzere tüm denetim birimlerinin bakanlık veya onun yerine ihdas edilecek bir yapının teftiş ve denetim birimi çatısı altında birleştirilmesi ve bu ilk adımdan sonra da tüm teftiş ve denetim birimlerinin bir üst denetim çatısı altında birleştirilmesinin mevcut dağınık yapıyı toparlayıp, etkinliği ve uygulama birliğini sağlayarak yeni nesil bir teftiş anlayışının yaratılmasında önemli bir adım olacağı aşikardır.

MODEL- 3 : AB ÜLKELERİ MODELİ

FRANSA

Türkiye’nin idari sistem olarak örgütlenmesinde esas aldığı ve yarı Başkanlık sistemi ile yönetilen Fransa’da denetim süreci halen bakanlıklar bünyesinde bulunan teftiş kurulları tarafından yürütülmektedir.

Bakanlıklar bünyesindeki teftiş kurullarından sadece üçü “Bakanlıklar arası “ çalışma yetkisine haizdir. Bunlar Maliye Müfettişliği, Sosyal İşler Genel Müfettişliği ve İçişleri Bakanlığı İdari Müfettişliğidir. Yani tüm bakanlar, bu üç kurula başvurabilir ve görev çağrısı yapabilir.

Fransa Maliye Teftiş Kurulu, 1816 yılından beri faaliyet göstermekte olup, oldukça geniş yetkilerle doğrudan bakana bağlı olarak çalışmaktadır. Kurulun temel insan kaynağını Fransa’nın en prestijli okullarından birisi olan Ulusal Yönetim Okulu (ENA) mezunları oluşturmaktadır. Kurul, teftiş, soruşturma ve inceleme yapmaya yetkilidir.

Ayrıca, kamu kaynaklarının kötüye kullanımını engellemek üzere her bakanlıkta teftiş kurulları olup, ortak bir Kamu Harcamaları Komitesi de bulunmaktadır.

Diğer taraftan, parlamento adına kamu harcamalarının en üst hesap mahkemesi olarak denetim yapan, merkezde ve bölgelerde örgütlenmiş Sayıştay bulunmaktadır.

İTALYA

İtalya ‘da mali denetim, Ekonomi ve Maliye Bakanlığına hiyerarşik örgütlenme dışında bağlı olarak kurulmuş bulunan Kamu Mali Teftiş Birimi tarafından yapılmaktadır.

Temel görevi, teftiş, inceleme ve yasalara uygunluk denetimini yapmak olan bu birim, kurumlar arasında merkezi bir denetim koordinasyonu görevini yürütmektedir.

Kamu Mali Denetim Birimi dışında her kurum ve kuruluşun idari teftiş ve soruşturmalarını yürüten “İç Yönetim Müfettişleri” bulunmaktadır. İç Yönetim Müfettişleri, her bakanlık veya kuruluş da hiyerarşik yapı içinde farklı birimler şeklinde görev yapmakta ve idari soruşturma yapmakla görevli kişilerdir.

Bunların dışında, parlamento adına soruşturma ve inceleme yapmakla görevli Savcılık ve bir hesap mahkemesi olarak Sayıştay bulunmaktadır.

İNGİLTERE

Anglo- Sakson sistemin kurucusu İngiltere’de de teftiş kurulları bulunmaktadır.

Ayrıca, İngiltere’de yasayla oluşturulan bir Denetim Komisyonu eliyle de denetim gerçekleştirilmektedir.

Ayrıca, İspanya, Portekiz, Belçika ve Yunanistan gibi diğer AB üyesi ülkelerde de benzeri teftiş kurulları bulunmaktadır.

Kamudaki denetim modelleri ülkelerin tarihi, hukuki yapısı, yönetim şekli, kültür ve coğrafyası gibi birçok etkene bağlı olarak değişmektedir. Bu nedenle her ülkede mutlaka güçlü denetim sistemleri de bulunmamaktadır.

Örneğin, İsveç ve Norveç gibi nüfusları düşük, gelişmişlik seviyeleri çok yüksek ve suç oranları çok düşük seviyelerde olan ülkelerde güçlü bir denetim yapısına ihtiyaç duyulmamaktadır.

Denetimin zayıf olduğu diğer ülkelere örnek olarak yolsuzluk ve kayıt dışılık sicilleri daha kötü olan Meksika ve Arjantin verilebilir. Örneğin Meksika’da teftiş kurullarına rastlanmamaktadır ve sadece vergi müfettişleri bulunmaktadır.

Dünyada denetimin en güçlü olduğu ülkeler coğrafi ve sosyolojik benzerliklerimizin olduğu teftiş kurullarına sahip güney Avrupa ülkeleridir.

IMF’nin (08/114) sayılı Mart/2008 Raporunda, “teftişin ve iç denetimin birbirini tamamladığı, iç kontrol alanındaki reform sürecine devam edilerek ikisi arasındaki iş bölümünün netleşmesi gerektiği” ifade edilmektedir. Ancak aynı IMF’nin Türkiye’ye teftiş kurullarını kaldırın tavsiyesinde bulunması ise oldukça manidardır.

ABD örneğinde ise iç denetimin yanında, Parlamento adına hareket eden bir Sayıştay ve Başkanlık Yönetim ve Bütçe Ofisi bulunduğu halde, iç denetim sisteminin bağımsız olmaması ve yolsuzlukları önlemede yetersiz kalması nedeniyle 1978 yılında Genel Müfettişlik Yasası çıkarılarak güçlü ve bağımsız teftiş kurulları kurulmuştur.

Uluslararası uygulamalara bakıldığında denetim alanında tek doğru model olmadığı, modellerin iki ana grup altında toplandığı görülmektedir. Bunlardan ilki, genellikle imparatorluk sürecinden geçmiş ülkelerin tercih ettiği kıta Avrupası sistemi olup, uzun yıllardan buyana faaliyet gösteren teftiş kurulları bulunmaktadır. Diğer model ise, İngiltere benzeri ülkelerde uygulama alanı bulan Anglo- Sakson sistemi olup iç denetim geleneğinden gelmektedir.

Özetle, her ülke kendi yönetsel organizasyon yapısına uygun olan denetim modelini uygulamakla birlikte, bugün gelinen noktada başlıca denetim modellerinin artık birbirine yaklaştığını, teftiş kurullarının ise her iki ana denetim modelinde de tartışmasız olarak var olduğunu tespit edebiliriz.

MODEL – 4 : ABD GENEL MÜFETTİŞLİK MODELİ

ABD’deki Genel Müfettişlik sistemi, ABD siyasal sisteminin bir ürünüdür ve mevcut haliyle çeşitli kurumlar arasındaki uzlaşmanın ve güç ilişkilerinin bir sonucu olarak ortaya çıkmıştır. ABD’deki federal yönetim sistemi ve katı güçler ayrılığı ilkesi ve her şeyden önce kamu denetim sistemi içindeki Kongre ve Sayıştay gibi diğer önemli aktörlerin rolleri de önemlidir.

Parlamenter sistemlerde yürütme organlarının sıcak bakmadığı bu tür yapıların ABD’deki Başkanlık sisteminde başarı ile uygulandığı görülmektedir.

Genel Müfettişlik sistemine Kongre başlangıçtan buyana çok güçlü destek vermiştir. Ayrıca yasal hükümler gereği Genel Müfettişler altı ayda bir yürüttükleri faaliyetler ile ilgili olarak Kongreyi düzenli olarak bilgilendirmektedirler. Ülkemizde teftiş/denetim birimleri ile Yasama organı arasında böyle bir organik bağ söz konusu değildir.

Genel Müfettişlik Ofisleri tarafından yürütülen denetimler ABD Sayıştay’ı tarafından çıkarılan standartlara uygun olarak yapılmaktadır. Sayıştay GM’lerce yapılan denetimlerde söz konusu standartlara uyulup uyulmadığını incelemektedir. Ülkemizde Sayıştay’ın kurumlardaki denetim birimleriyle yakın bir ilişkisi bulunmamaktadır.

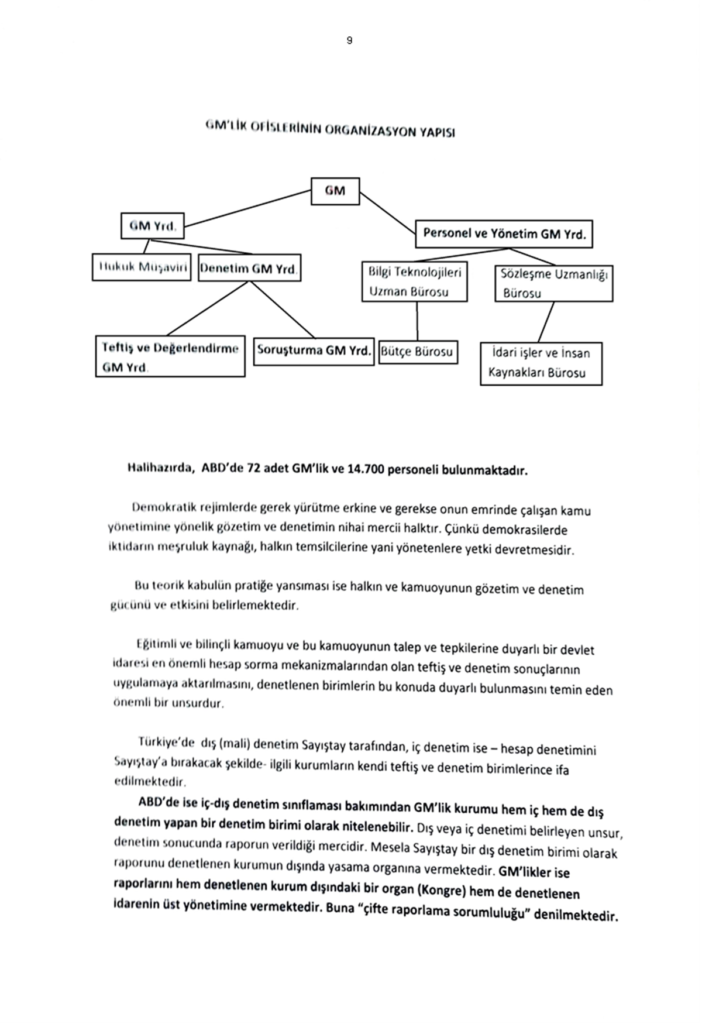

Başkan veya kurum üst yöneticileri tarafından atanan GM’lerin toplamı 72 olup, bunların tümü 2008 yılında yasal statüye kavuşan ve çatı kuruluşu mahiyetindeki Başkanlık Konseyinin ( GM’ler Dürüstlük ve Etkinlik Konseyi) yani CIGIE ’nin üyesidirler.

Bu Konsey , Genel Müfettişlerin biraraya gelerek ortak sorunlarına çareler aradıkları, mesleki standartların konulduğu ve eğitime yönelik bir Enstitünün bulunduğu bir platform niteliği taşımaktadır. Federal yöneticiler, Başkanlık Konseyinin GM’ler için adeta bir sendika gibi çalıştığını ve GM’lerin artan gücünün arkasında yatan nedenlerden birisinin bu Konsey olduğunu belirtmektedir.

1978 tarihli GM’lik Kanunu, GM’lerin çalıştıkları kurum yönetiminden özerk olduklarını, kurum yöneticilerinin denetim ve soruşturma işlemlerine karışamayacağını hükme bağlamıştır. GM’ler yardımcılarını kendisi atayabilmekte ve kendi personelini istihdam edebilmektedir.

Kanun, GM’lerin hem denetledikleri kurumun başına ve hem de Kongreye rapor sunması (çifte raporlama) kuralını getirerek teftiş ve raporlama sürecinin kamuya açık yani şeffaf olmasını sağlamış olup, bu durum GM’leri güçlendiren bir unsur olarak değerlendirilebilir.

ABD federal yönetimindeki GM’lik Ofisleri, Türkiye’deki Bakanlık ve Genel Müdürlük teftiş kurulları/ rehberlik ve denetim başkanlıklarına, Genel Müfettişler ise Teftiş Kurulu Başkanlarına tekabül etmektedir.

Atamaları Senatonun onayı ile Başkan tarafından yapılan GM’ler genellikle Bakan seviyesinde veya büyük çaplı federal kamu idarelerinde görev yapanlardan, ataması kurum yönetimince yapılan GM’ler ise genellikle bağımsız denetleyici kurullar, federal komisyonlar, bağımsız (kamusal) şirketler veya kurullar ile vakıflar gibi kuruluşlarda görev yapmaktadırlar.

Başkanlık Konseyi (CIGIE), gerek Senatonun onayı ile Başkan tarafından, gerekse doğrudan ilgili federal kurum veya kuruluş yönetimince atanan bütün GM’lerden oluşmaktadır. Ayrıca yürütme erki içinde yer almayan Kongre Kütüphanesi, Devlet Matbaa Ofisi, Devlet Muhasebe Ofisi vb. GM’lerde Konseyin üyesidir. Bunların yanında, CIA GM’i, FBI üst düzey yöneticisi, Kamu Etik Konseyi Başkanı, Başkanın özel danışmanı Konseyin yasal olarak tabii üyesidir.

Kurum yönetimince atanan GM’lerin atama prosedüründe Senatonun uygun görmesi sözkonusu değildir.

Genellikle, belli sürelerle değişik görevlerde bulunmuş üst seviye kamu görevlileri GM olabilmekte ve görev yönünden bir süre sınırı bulunmamaktadır.

Başkan tarafından atanan GM’lerin görevden alınması veya başka bir göreve atanabilmesi ancak Başkan tarafından yapılabilir. Başkan bunun gerekçelerini en az 30 gün önceden Kongrenin her iki kanadına (Senato ve Temsilciler Meclisi) yazılı olarak bildirmek zorundadır.

Benzer şekilde, ilgili kurum yönetimince atanan GM’lerin görevden alınması veya kurum içinde başka bir pozisyona atanabilmesi içinde atamayı yapan mercii tarafından işlemin gerekçesi en az 30 gün önce Kongrenin her iki kanadına yazılı olarak bildirilmesi zorunludur.

Ataması Başkan tarafından yapılan GM’lerin ilgili idareden tamamen ayrı bütçeleri ve ödenekleri mevcutken, ataması kurum yönetimince yapılanların bütçe süreci ve ödenekleri ilgili kurumun bütçe sürecinin içindedir.

GM’lerin görevleri;

- Bağımsız ve tarafsız olarak denetim, soruşturma teftiş ve değerlendirme görevlerini yerine getirmek,

- Yolsuzluğu, dolandırıcılığı, israfı, kötü yönetimi ve suiistimalleri tespit etmek, ödenek ve politikalar önermek,

- Görevli olduğu kamu idaresini, yönetimi ve Kongreyi aksaklıklar ve sonuçları hakkında zamanında tam ve güncel olarak bilgilendirmek, sorunlarla ilgili düzeltici adımlar tavsiye etmek,

- Mevcut ve çıkarılması teklif edilen kanun, yönetmelik gibi mevzuatı incelemek, gözden geçirmek, – Kamu idaresinde ekonomi, etkinlik ve verimliliği artırmakdır.

Dolayısıyla GM’ler ilgili kurumların temel yapısal ve yönetsel sorunları ile ilgilenmekte, tespit ettikleri sorunlar ve aksaklıklarla ilgili önerilere raporlarında yer vermektedirler.

GM’likler, görevli bulundukları kurum yönetimi ile hiyerarşik bir ilişki içinde olmayıp, ilke olarak onlardan bağımsızdırlar. GM’likler o kurumların içinde, ancak o kurumların hiyerarşisi dışında görev ifa ederler.

GM’lerce hazırlanan bütün raporlar (Gizli ve hassas bilgiler hariç) kendi web sitelerinde ve GM’lik ofislerinin ana sayfalarında yayınlanır.

Başkan tarafından atanan GM’ler, yüksek yöneticiler için belirlenen ve kendisi ile aynı sıradakilerin %3 daha fazla maaş almaları hükme bağlanmıştır.

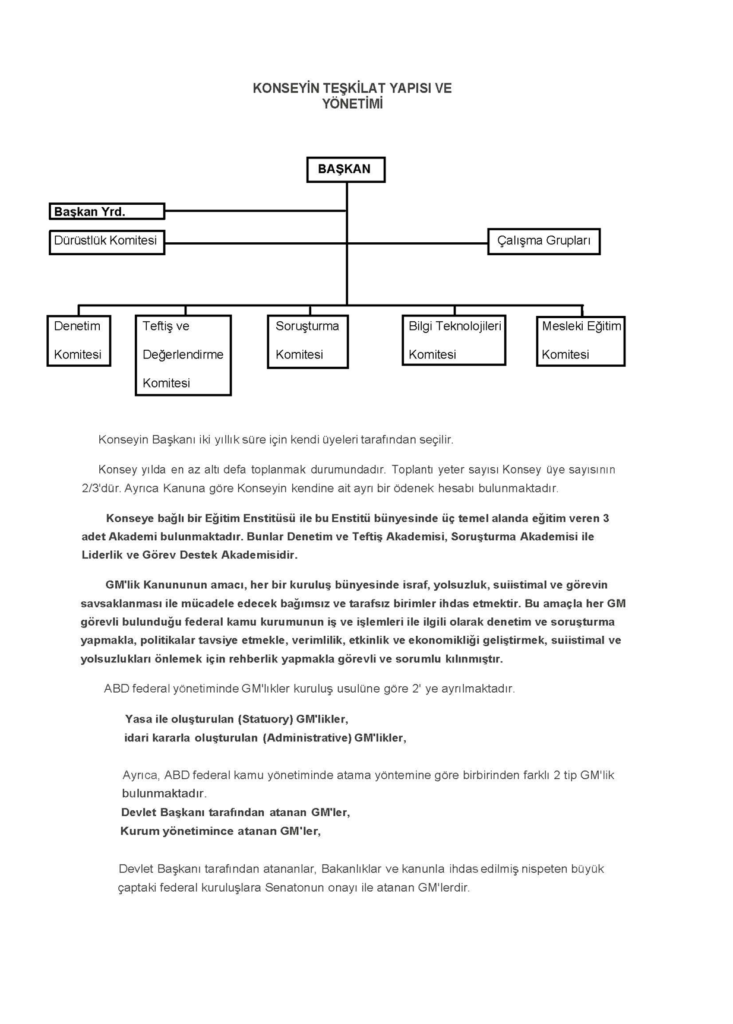

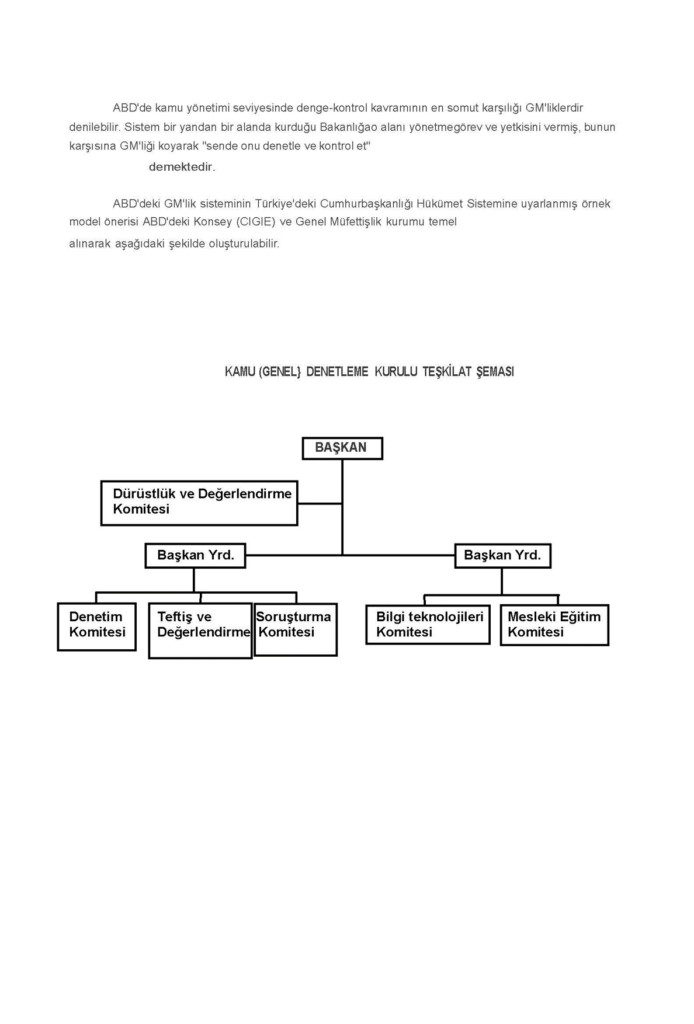

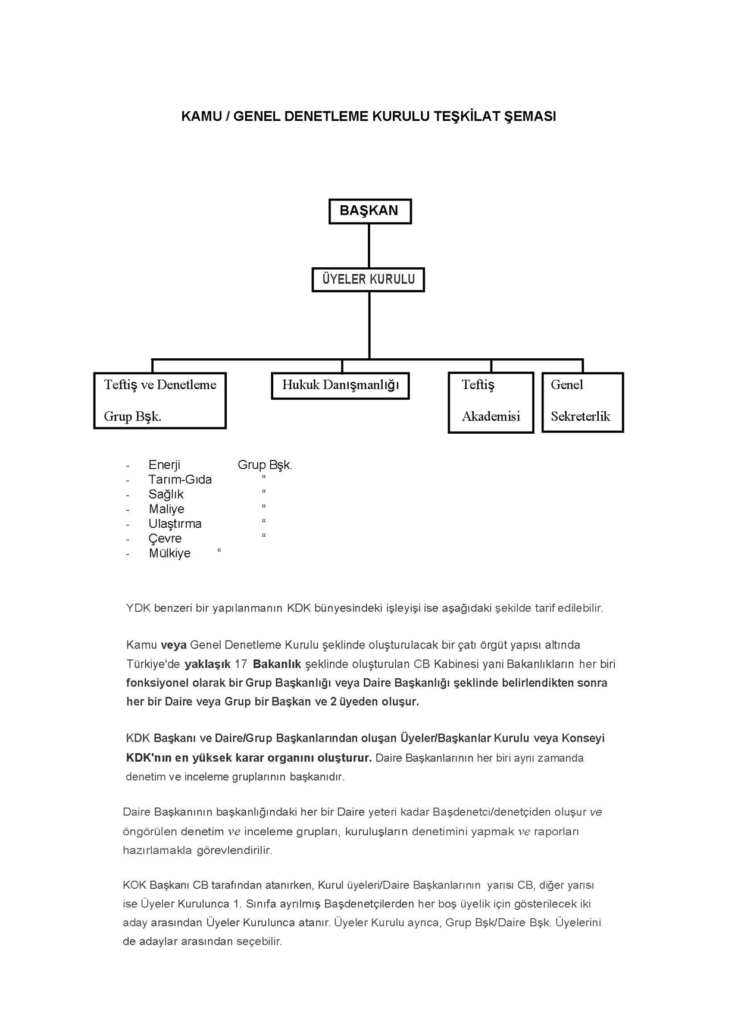

ABD’deki Genel Müfettişler Dürüstlük ve Etkinlik Konseyinin (CIGIE), yani GM’lik çatı örgütünün benzeri olarak kurulacak “Kamu/Genel Denetleme Kurulu” ‘nun Kamu Denetim Kanunu ile kurulması sağlanabilir.

Kamu Denetim Kanunu kapsamlı bir Kanun olarak kamu denetiminin amaç ve kapsamı ile teşkilat yapısı, Müfettişlerin işe giriş ve atanmaları ile yükselmeleri, değerlendirilmesi, özlük hakları vb. tüm hususları kapsayan (Hakimler ve Savcılar Kanunu, Sayıştay Kanunu vb.) kariyer bir yapının öngördüğü Teftiş Akademisi kurulması gibi doğrudan ve dolaylı tüm unsurları içinde barındıran bir kanun olarak tasarlanabilir ve daha da önemlisi Kamu Denetleme Kurulu ve denetim müessesesi, Çin’deki denetimin kuvvetler ayrılığında dördüncü kuvvet olması örneğinde olduğu gibi Sayıştay, Danıştay ve Yargıtay gibi Anayasal bir kurum olarak Türk jdari yapısında yerini alır.

Kamu Denetleme Kurulu (KDK) Başkanı Cumhurbaşkanı tarafından res’en veya Kurul üyesi olan Teftiş Kurulu Başkanları arasından oylama ile seçilebilir. Başkan üyeler arasından iki Başkan Yrd.’nı atar. Başkan Yrd.’larından birisi mesleki konulardan sorumlu olarak teftiş, denetim ve soruşturma komitelerine, diğer Başkan Yrd. İse Bilgi Teknolojileri Komitesi ve Teftiş Akademisi ile ilgili konulardan sorumlu olur.

KDK bünyesindeki Dürüstlük Komitesi ise Teftiş Kurulu Başkanları ile müfettiş/denetçiler tarafından işlendiği iddia edilen hukuk ihlali niteliğindeki fiilleri komite bünyesinde soruşturarak konunun adli makamlara sevk edilip edilmeyeceğine karar verir.

Başkan Yrd.’na bağlı komitelerden Denetim Komitesi, denetim elemanlarının çalışmalarında uyacakları mesleki standartları belirler ve gerekirse bunlarla ilgili harici meslekdaş denetimi/akran denetimi programını yönetir, denetim elemanlarını koordine eder, destek sunar, tavsiyelerde bulunur.

Teftiş ve Değerlendirme Komitesi, mesleki standartların oluşturulmasına katkı yapmak, ileri değerlendirme tekniklerini geliştirmek, farkındalığı yükseltmek suretiyle teftiş ve değerlendirme birimlerine liderlik eder.

Soruşturma Komitesi, yüksek kalitede soruşturma yapmak hususunda rehberlik, destek ve yardım sağlayarak meslek mensuplarına katkı sunar, ilgili personelin mesleki eğitiminin geliştirilmesi için girdi sağlar.

Mesleki Eğitim Komitesi, KDK bünyesindeki Teftiş Akademisi vasıtasıyla denetim elemanlarına eğitim fırsatları sunar, kalifiye personel yetiştirilmesine imkan sağlar.

Bilgi Teknolojileri Komitesi, denetim, soruşturma, teftiş ve değerlendirme konularında bilgi teknolojilerinin teminini ve denetim elemanlarının kullanımlarını kapsayan projeler geliştirir.

Ayrıca, mevzuatın geliştirilmesi, takibi ve denetim elemanlarının yararlanması hususlarında Mevzuat Komitesi ve diğer Komitelerde yardımcı unsur olarak kurulup, mesleğin gelişmesine imkan sağlar.

KDK aylık toplanmakla birlikte yılda en az altı defa 2/3 toplantı yeter sayısı ile toplanır, kararlar mümkün ise oybirliği veya toplantı yeter sayısının yarıdan bir fazlası ile alınır.

KDK’nın kendine ait ayrı bir ödenek hesabı bulunur. Başkan yıllık bütçe dahilinde tesbit edilecek prosedüre göre harcamalar gerçekleştirir.

KDK’ya bağlı olarak faaliyet gösterecek Teftiş Akademisi veya Enstitüsü, teftiş, denetim ve soruşturma ile liderlik ve görev destek fonksiyonlarını da kapsayan bir yapı olarak yüksek kalitede gelişmiş eğitim programları ile denetim elemanlarının mesleki eğitim ve gelişimi için bir giriş kapısı niteliğinde kurulur.

Diğer taraftan 2. Modelde açıklandığı üzere, 2011 yılından itibaren yapılan yasal değişiklerle bakanlık bünyesi içindeki dağınık teftiş birimlerinin birleştirilmesi ve dağınık bir yapıdan tümleşik ve birleşik bir yapıya geçilmesi konusundaki genel eğilimin devamı olmak üzere,

Her bir bakanlık veya benzeri yapının merkez, bağlı ve ilgili, ilişkili kuruluşlarında ayrı ayrı teftiş ve denetim birimlerinin bulunması yerine her bir bakanlığın ilgili kuruluşu niteliğindeki KİT’lerde dahil olmak üzere tüm denetim birimlerinin ( Teftiş Kurulu Başkanlığı, Rehberlik ve Denetim Başkanlıkları, Kontrolörlükler, teftiş görevi yapan kariyer uzmanlıklar ) bakanlık teftiş ve denetim birimi (tercihen Teftiş Kurulu Başkanlıkları ) çatısı altında birleştirilmesinin uygun olacağı düşünülmektedir.

Mevcut devlet teşkilatındaki teftiş ve denetimle görevli birimlere sayısal olarak bakıldığında ise, 17 Bakanlık, 12 bağlı kuruluş, 6 ilgili kuruluş, 20 KİT, 3 ilişkili kuruluş, 1

YÖK, 3 kamu bankası ve TMSF, 1 TSK (Kaynak: DPB ) olmak üzere yaklaşık tesbit edilebilen (Mahalli idareler ve DDK dışındaki) 65-70 civarındaki teftiş ve denetim birimlerinin yukarıda açıklandığı şekilde ilgili bakanlık veya benzeri kuruluşlarda birleştirilip, bütünleştirilmesi – ki bakanlık bünyesi içinde de uzmanlık alanlarına göre Grup

Başkanlıkları veya Daireler oluşturulabilir – bu suretle, hem teftiş camiasındaki dağınıklığı giderip ortak bir sinerji ve teftiş kültürü yaratılması ,hem de ortak standartlar oluşturulması ve uygulama farklılıklarının giderilmesi gibi birçok önemli ve somut faydanın sağlanacağı şüphesizdir.

Teftiş Kurulu Başkanlarının atanması iki surette yapılabilir.

- Bakanlık ve Başkanlık düzeyindeki Teftiş Kurulu Başkanlarının atamalarının ve görevden alınmalarının CB tarafından veya,

- Yukarıda açıklandığı üzere merkez, bağlı ve ilgili, ilişkili kurumların bakanlık bünyesinde birleştirilmesi dışında kalan diğer kurum ve kuruluşların ( Genel Müdürlük, Başkanlık vb. ) Teftiş Kurulu Başkanlarının ise ilgili kurumun üst amirleri tarafından

atanmalarının ve görevden alınmalarının öngörülebileceği,

ABD’deki GM’lerin büyük bir çoğunluğu teftiş, değerlendirme, mali denetim, muhasebe, soruşturma, dolandırıcılık incelemesi, finansal bilirkişilik gibi temel konularda sertifika almış, GM’lik ofisleri içinde ve dışında kariyerleri boyunca denetim, idarecilik, danışmanlık, proje sorumluluğu gibi üst düzey görev yapan kariyer meslek mensupları veya Hakimlik-Savcılık, istihbarat vb. idari, askeri ve adli görevlerden sonra görev alanlardan oluşmaktadır.

GM’ler görevli bulundukları kurum yönetimi ile hiyerarşik bir ilişki içinde olmayıp, ilke olarak onlardan bağımsızdırlar ve o kurumların hiyerarşisi dışında görev ifa ederler ancak kanun gereği onlara da rapor sunarlar.

ABD ‘deki Genel Müfettişlik Sisteminin Türkiye ‘ye uyarlanması durumunda,

-Bakanlık düzeyindeki Teftiş Kurulu Başkanları CB tarafından atandıktan sonra, bakandan bağımsız olarak ve hiyerarşik ilişki içinde olmaksızın doğrudan CB’na veya TBMM ve ilgili bakanlığa çifte raporlama usulüyle raporlarını sunabilecektir.

– Bakanlık düzeyi dışındaki Teftiş Kurulu Başkanlarının ise ilgili kurumun üst amiri tarafından atandıktan sonra, üst amirden bağımsız olarak ve hiyerarşik ilişki içinde olmaksızın yine doğrudan CB veya TBMM ve ilgili kurumun üst amirine çifte raporlama usulüyle raporlarını sunabilecekleri görülmektedir.

ABD’deki GM’liklerin kendi denetim elemanlarını seçebilecekleri öngörüldüğünden Türkiye’de de, kariyer meslek olmanın getirdiği kıstaslar çerçevesinde ( mesleğe sınavla girip, yeterlik süreci sonunda yetki alınarak mesleğe atanma ) mesleğe kabul , yükselme, değerlendirme, özlük hakları vb. denetimle ilgili tüm hususları kapsayan bir Kamu Denetim Kanunu ihdası suretiyle, temel hükümlerin ihdas edilmesini takiben denetim elemanlarının işe alınmaları hususunda mevcut KPSS/A giriş sınavı ve yeterlik sınavı aşamasından sonra mesleğe kabul öncelikle tercih edilmekle birlikte,

Türkiye’de 15.04.2015 tarihli R.G’de yayınlanan 6639 sayılı Kanun’un 23’ncü maddesi ile 375 sayılı KHK’ya eklenen 18-c/2 bendi çerçevesinde, ek göstergeleri 3600 (dahil) ile 6400 (hariç) olarak tesbit edilen yönetici kadro veya pozisyonda bulunanların görevden alındıklarında atandıkları Başmüfettiş, denetçi veya murakıp kadrolarına hiçbir ayırım gözetmeksizin otomatik olarak yöneticilikten, denetim elemanlığına geçişin sağlandığı dikkate alındığında, kariyer yapıya ve kurumsal yönetime müktesebat olarak yabancı, kariyer yapı dışından atama yönteminin faydadan çok zarar getireceği, denetim elemanları arasında özlük hakları dahil ayırımcılık yarattığı vb. olumsuz faktörlerin etkisinin ortadan kaldırılmasını teminen denetim elemanlığına kariyer yapı dışında kurum içinden veya dışından yapılacak atamaların belirli prensip, usul ve esaslara bağlanmasının mesleğin itibarının, güveninin ve kalitenin korunması hasebiyle büyük önem taşıdığı görülmektedir.

Bu itibarla;

Kamu-özel Avukatlık mesleğinden adli ve idari hakim ve savcı adaylığına geçebilmek için ÖSYM’nin yazılı yarışma ve mülakat sınavını geçmek, avukatlık mesleğinde fiilen en az 3 yıl çalışmış olmak, 45 yaş sınırını geçmemek gibi kurallar vazedilmiş olup, kariyer yapı dışında denetim elemanlığına geçisde de benzeri temel bazı prensiplere uyulması önem taşımaktadır.

Şöyleki; kariyer yapı dışında denetim elemanlığına geçişin Daire Başkanı ve üzerindeki yönetici kadro ve pozisyonlar için doğrudan bir geçiş imkanı sağlanmasının olumsuz etkilerini azaltmak gayesiyle, kurum ve kuruluşların fiili kadro ve pozisyonlarının azami %5-10’u düzeyinde olmak kaydıyla, kamu avukatlığından, hakimlik ve savcılık mesleğine giriş usulünde olduğu gibi, ÖSYM tarafından yazılı sınav, mülakat, hizmet ve yaş şartlarının aranması ve ihtiyaç duyulan belirli mesleki ve teknik personelin sınırlı ve makul ölçüler içerisinde istihdam edilmesi suretiyle, idareden denetim elemanlığına geçişin usul ve esaslarının yaratılması hem mesleğin saygınlığına ve hem de bu konudaki taleplerin karşılanmasına imkan sağlayacaktır.

Bu aşamada, ülkemizin ulaştığı gelişmişlik ve teknoloji düzeyi karşısında, olaylara sadece idari yönden yaklaşılmasının getireceği olumsuzlukları asgariye indirebilmek gayesiyle de, bilişim elemanı, mühendis vb. teknik uzmanlık gerektiren alanlarda da denetim elemanı ihtiyacının bu suretle karşılanması mümkün olabilecektir.

Yine, ABD’deki GM’lik uygulamasına benzer bir şekilde,

Teftiş Kurulu Başkanlıklarının ilgili idareden tamamen ayrı bütçeleri ve ödeneklerinin olması ile personel istihdam edebilmesi ve kendi kaynaklarını yönetmesi,

Teftiş Kurulu Başkanlarının gözetim ve denetimi ile görevli oldukları kurumun iş ve işlemleri, program ve faaliyetleri ile ilgili olarak hiçbir merciden izin almaksızın denetim, teftiş ve soruşturma yapması ve hiçbir mercinin bunların tamamlanmasını engelleyememesi, talimat verememesi (Yürütme düzeyinde Bakanlar, Bakan Yrd, üst düzey yöneticiler ve yardımcıları hakkındaki soruşturmalar için ayrı bir mekanizma oluşturulmalıdır)

Yine, Teftiş Kurulu Başkanlarının idari görev ve sorumluluk üstlenmemeleri, tesbit ettikleri bir noksanlığı veya yanlışlığı bizzat düzeltememesi ve böylece süreci dışarıdan gözlemleyen ve izleyen

“bağımsız bir göz” olmalarının sağlanması,

İlgili idarenin bütün bilgi ve kayıtlarına doğrudan erişim yetkisine sahip olması,

Harici meslekdaş/akran denetimi suretiyle denetim faaliyetlerinin belirlenen mesleki denetim standartlarına uygun olup olmadığının bir başka Teftiş Kurulu Başkanlığınca incelenmesi,

Teftiş Krl. Bşk’ca hazırlanan bütün raporların ( gizli ve hassas bilgiler hariç) kendi web sitelerinde yayınlanması suretiyle kamuoyunun incelemesine açık tutulması ve bir ihbar hattının (hotline) bulunması,

Teftiş Krl. Bşk’daki denetim elemanlarının konumlarının gereği olarak yüksek yöneticiler için belirlenen cetvelde yer alanlarla aynı düzeyde veya denetlediklerinden daha fazla maaş almaları,

Teftş Krl. Bşk’na görevli oldukları kurumunkinden bağımsız bir hukuk danışmanının temin edilmesi,

Teftiş Krl. Bşk’ca düzenlenen raporların ilgili kurum, CB veya TBMM ve kendi web sayfasında yayınlamak suretiyle kamuoyuna sunulması ve ilgili kurum yönetiminin denetim raporlarındaki tespit ve önerilerle ilgili olarak aldıkları tedbirleri açıklayan bir cevabi rapor düzenlenmesi ile bu raporunda CB veya TBMM’ye sunulması,

Diğer taraftan, Teftiş Krl. Bşk’lıkları için açık ve kesin etkinlik ve performans ölçütleri belirlemek her zaman mümkün olmadığından, performansı ve etkinliği ölçmek ve değerlendirmek zordur ve dünya ölçeğinde uygulama örneği de görülmemektedir.

Denetimin etkinliğini test etmenin en iyi yolu sonuç odaklı bir çalışmayla alınan sonuçları değerlendirmek, denetim sonucunda yolsuzluk, israf, suistimal veya kötü yönetim uygulamalarında azalma olup olmadığına bakmaktır. Yani denetimin etkinliğinin ölçüsü denetim veya soruşturmaların sayısı değil, bu çalışmaların doğurduğu etkidir. Müfettişlerin sağladığı tasarruf miktarı, yapılan işin kalitesi, kamu yönetimi üzerinde sahip olunan caydırıcılık ve profesyonellik etkinliği artıran unsurlardır.

Nitekim, bu düşünceden hareketle, Kamu Denetleme Kurulu bünyesinde denetim elemanlarının eğitimi ile yükümlü bir Teftiş Akademisinin kurulması, denetleyen ve denetlenen birimlerin personelinin birbirlerinin çalışma alanı ile ilgili temel bir eğitim almalarını zorunlu kılan “çapraz eğitim” suretiyle birbirlerini daha iyi anlayarak işbirliği içinde çalışmaları önemlidir.

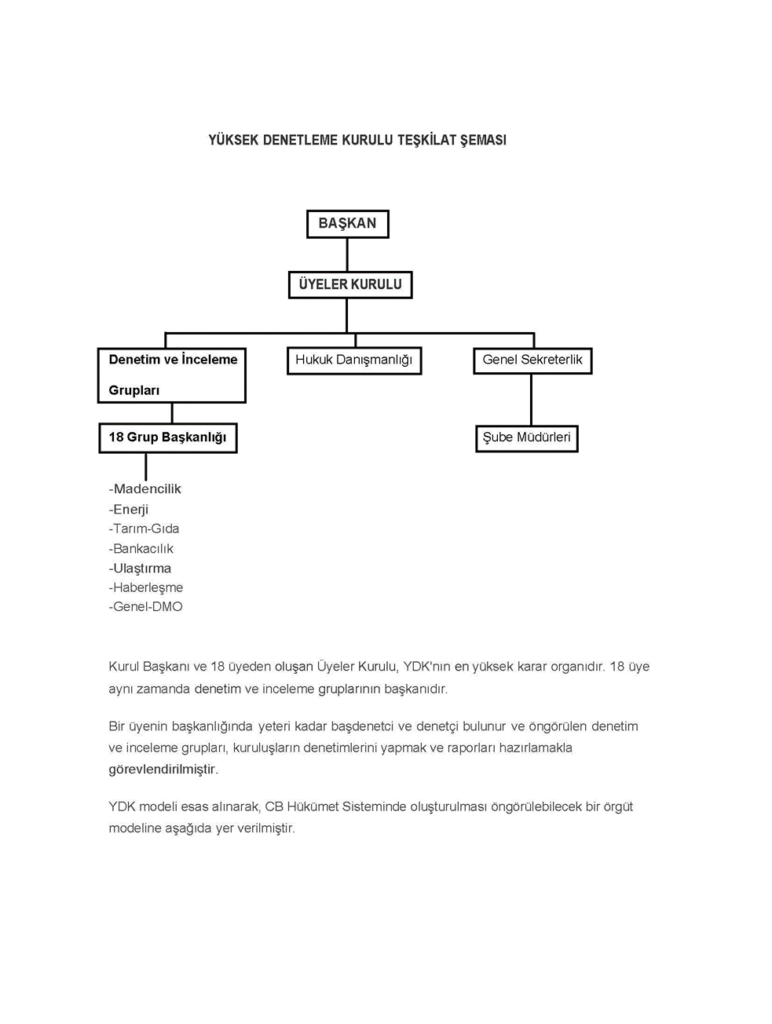

MODEL- 5 : YÜKSEK DENETLEME KURULU MODELİ

Başbakanlık Yüksek Denetleme Kurulu (YDK), Türkiye’de girişimci sınıfın ve yeterli sermaye birikiminin olmadığı bir ortamda Umumi Murakabe Heyeti olarak 1938 yılında kurulmuştur.

Kurulduğu günden buyana Türkiye’de dış denetimin ikili bir yapı oluşturması nedeniyle, YDK’nın konumu da tartışılır hale gelmiş ve akabinde YDK’ nın Sayıştay ile birleşmesi hususu gündeme gelmiş ve nihayet 19.12.2010 tarihinde bu birleşme gerçekleşmiştir.

3460 sayılı Yasa ile kurulan Umumi Murakabe Heyeti, İktisadi Devlet Teşekkülleri,

Müesseseleri ve İştiraklerini mali, idari ve teknik bakımdan sürekli olarak denetim ve gözetim altında bulundurmak üzere Başbakanlığa bağlı olarak kurulmuş olup, Umumi Murakabe

Heyetinin görevi yukarıda sayılan kuruluşların iktisadi, ticari ve sınai esas ve gereklere paralel şekilde rasyonel bir tarzda çalışıp çalışmadıklarını her hesap yılı içinde az bir defa incelemek ve denetlemek şeklinde belirlenmiş, heyetin yıllık giderlerinin denetime tabi kuruluşların ödenmiş sermayelerine nispet edilmek suretiyle tespit olunup, Maliye Bakanlığına verilecek paradan karşılanması öngörülmüştür. Bu suretle, denetim hizmetinin vazgeçilmez unsuru olarak “bağımsızlık” ilkesinin kurumsal ve mali bağımsızlık anlamında hayata geçirilmesi benimsenmiştir.

1960 yılında çıkarılan 23 sayılı Kanun ile Heyet Yüksek Denetleme Kurulu adıyla yeniden tanımlanarak doğrudan TBMM Başkanlığına bağlanmış,

12.03.1964 tarihinde kabul edilen 440 sayılı Kanunla YDK tekrar Başbakanlığa bağlanmış ve görev alanı denetime tabi kuruluşların tümünü kapsayacak şekilde belirlenmiştir.

YDK 24.06.1983 tarihinde kabul edilen 72 sayılı KHK ile “Yüksek bir Denetleme Organı” sıfatıyla yeniden yapılandırılmış, 19.12.2010 tarihinde yürürlüğe giren 6085 sayılı Sayıştay Kanunu ile YDK personeli ve taşınır, taşınmaz malları ile Sayıştaya devredilerek tüzel kişiliği sonlandırılmış ve YDK tarafından denetlenmekte olan kuruluşlarda Sayıştay’ın denetimi kapsamına alınmıştır.

72 sayılı KHK’da, YDK’nun Başbakanlığa bağlı, tüzel kişiliği haiz bir yüksek denetleme organı olarak kurulması, teşkilat yapısının, Kurul Başkanı, Üyeler Kurulu, denetim ve inceleme grupları, genel sekreterlik ve ona bağlı birimlerle, hukuk danışmanlığından oluşması öngörülmüştür.

Denetci olabilmek için kariyer sistemi öncelikle uygulanmak kaydıyla, %5-10 düzeyinde daha önce açıklandığı şekilde sınav ve mülakatla kamu/özel sektörden ihtiyaç duyulan denetim elemanları hizmet içi eğitimi takiben alınabilir.

Teftiş ve İnceleme Grup Başkanlıkları bünyesinde oluşturulan denetim ekiplerince hazırlanan raporlar önce ilgili Grup Bşk.’larında görüşülüp, tartışıldıktan ve rapora nihai bir içerik kazandırıldıktan sonra KDK Başkanlığına sunulur. Kurul üyelerine dağıtılan raporlar incelenip, üyeler kurulu toplantısında değerlendirildikten ve oylandıktan sonra nihai karara bağlanıp ilgili kurum veya Bakanlığa ve çifte raporlama esası gereğince CB veya TBMM’ye sevkedilir.

Denetime tabi kuruluşlar, yıllık denetim raporlarında yer alan önerilere ilişkin olarak hazırladıkları cevapları yetkili organlarından geçirdikten sonra KDK’nın ilgili Daire/Grup Başkanına ve CB veya TBMM’ye gönderirler.

Günümüzde ise görev ve faaliyet alanını Sayıştay’a bağlanarak sürdüren YDK modelini , benzeri bir yapılanmaya sahip bulunan Sayıştay modeli esas alınarak güncellemek ve tatbik etmek mümkün olduğu kadar faydalı olacağı da görülmektedir.

III-PİYASA-SEKTÖR VE ALAN DENETİMİ İLE TEFTİŞ İLİŞKİSİ

A- PİYASA VE SEKTÖR DENETİMİ

“1950’li yıllara kadar olan dönemde, piyasa/sektör denetimi büyük ölçüde teftiş faaliyeti kapsamında yerine getirilmiştir. Bu yıldan sonra, kontrolörlük ve denetmenlikler ortaya çıkmaya başlamış olup teftiş dışında piyasa/sektör denetimi yapan denetim birimleri oluşturulmuştur. Ancak Türkiye uygulamasında piyasa/sektör denetimi ayrı bir denetim biçimi olarak uzmanlaştırılmamıştır. Nitekim, piyasa/sektör denetimi yetkisi bulunan bakanlıklarda, bu yetki kontrolörlük ve denetmenlikler eliyle kullanılmadığında, teftiş birimlerinin piyasa/sektör denetimi yapma yetkisi varlığını korumuştur. Dolayısıyla, piyasa/sektör denetimi, teftiş ve piyasa denetiminin karışımı yapılar olarak konumlandırılmıştır.

Piyasa/sektör denetiminin, teftiş denetiminin yapısal bir parçası olup olmadığının tartışması iki düzlemde yapılabilir. İlk olarak, refah devleti döneminde uygulanan kalkınmacı paradigma ekseninde konuya yaklaşıldığında, Piyasa/sektör denetimi, bakanın siyasi sorumluluğu kapsamında hizmetin dolaylı tamamlayıcı unsuru olarak değerlendirilebilir. Bu devlet anlayışında Piyasa/sektör denetimi, devletin piyasaya yönelik olarak kullandığı somut araç niteliği taşımakta ve devlet anlayışını dolayısıyla da siyasi ve ideolojik bir tercihi yansıtır.

Piyasa/sektör denetiminin ikinci boyutu ise, küresel dönemdeki devlet anlayışı kapsamında, bu denetimin belli ölçüde nitelik değiştirmesi ve bu haliyle teftiş faaliyetinin yapısal parçası niteliğini taşımaması veya var olan bu niteliğin yitirilmesidir. Bu değişimde iki bağlamda gerçekleşmektedir. Bir yandan Piyasa/sektör denetimi olgusu, özellikle bağımsız üst kurulların ortaya çıkmasıyla birlikte, nitelik değiştirmiş ve Piyasa/sektör denetimi, bakanın siyasi sorumluluğundan apriori olarak mutlak anlamda koparılmış ve devlet içinde ama siyasetin dışındaki yapılar tarafından düzenlemeyle birlikte denetlemenin anlam kazandığı yeni bir denetim türü belirginleşmiştir. Üst kurul uzmanları tarafından, kurulun düzenlediği sektörün, piyasa ilkeleri çerçevesinde denetimi, klasik anlamda teftiş ve Piyasa/sektör denetiminin büyük ölçüde dışında bir oluşumdur. Küresel dönemde piyasa/sektör denetimi, üst kurullar dışında yer alan piyasa/sektör denetimi faaliyetlerinin, devlet-piyasa ilişkisinin yeniden yapılandırılması kapsamında, müdahaleci içeriğinin ve araçlarının azaltılmasıdır. Üst kurullarda piyasa/sektör denetimi, teftiş faaliyetinin tamamlayıcı bir parçası ve ulusal kalkınma politikaları kapsamında ekonominin düzenlenmesinden çok, sektörlerin liberal piyasa ekonomisinin ilkelerine göre düzenlenmesi ve bu kapsamda denetlemenin gerçekleştirilmesidir.

Devletin piyasayı/sektörü denetlemesi teftiş tipi denetimden ya da kurumsal denetimden ve iç denetimden iki açıdan farklılaşmaktadır. İlk olarak, Piyasa/sektör denetimi, hukuksal nesnel zeminden meşruluğunu alan, doğrudan doğruya bir hizmet denetimi değildir. Yine bu denetim, devletin varlık koşuluna dayalı olarak içeriklenen bir denetimde değildir. Devletin piyasa üzerinde gözetim hakkına dayanan bir denetleme biçimidir. Gözetim hakkı ise, toplumsal düzen gerekçesine ya da topluma ilişkin düzenleme yetkisinin, devlet yaklaşımlarına göre sınırı değişken olmakla birlikte, yaptırımla araçlandırılmasına dayanmaktadır. Bu denetim ve gözetim farklılığı, bu tür denetimin yani Piyasa/sektör denetiminin kurumsal denetimden yani teftiş denetiminden farklılaştığı ana boyuttur.

Piyasa/sektör denetimi en fazla, piyasaya yönelik ve yatırım nitelikli hizmet grubu ile refah ve işgücü piyasasına yönelik hizmet grubunda gereklilik olarak ortaya çıkmakta ve yaşama geçirilmektedir.

Refah hizmetleri bakımından gözetim hakkının meşruluk kaynağı, bu tür hizmetlerin, yarı-kamusal mal niteliğini taşıması ve piyasa tarafından yerine getirilişlerinin denetlenmesinin toplum düzeni bakımından yararının yüksek oluşudur. Eğitim, sağlık ve sosyal hizmetler bu hizmet grubunda yer alan hizmetlerdir ve piyasa tarafından da yerine getirilerek Piyasa/sektör denetimine konu olmaktadır. Piyasa/sektör denetiminin meşruiyet bakımından dayandığı diğer hizmet grubu ise, işgücü ve işgücü piyasasına yönelik hizmetlerdir. İşgücü piyasasının denetimi, devletin işveren-işçi ilişkisinde nisbide olsa dengeleyici konumunun aracı olma özelliği taşımaktadır.

B- ALAN DENETİMİ

Alan denetimi ifadesi literatürde ve uygulamada kullanılmamakla birlikte, alan denetimi de, denetim çeşitliliği ve zenginliğini, tek ve kısır kavramlar içinde eritmek yerine ve ayrımları ortaya çıkarabilmek amacıyla üretilen bir kavramdır.

Alan denetimi temel olarak, yerel yönetimlerin, kamu kurumu niteliğindeki meslek kuruluşlarının ve belli ölçüde de yargısal kurumların “teftiş” kapsamındaki denetimini içermektedir. Kavramı açıklamak için, Mülkiye Teftiş Kurulu ile Mahalli İdareler Kontrolörleri tarafından yerel yönetimler üzerinde yapılan denetim ile Adalet Bakanlığı Teftiş Kurulunca Barolar veya Noterler Birliği üzerinde ve Bilim Sanayi ve Teknoloji Bakanlığının ticaret ve esnaf odaları gibi yarı kamusal örgütlerde yürütülen denetim bu kapsamdadır. Ancak hem Mülkiye Teftiş Kurulunun hem de Adalet Teftiş Kurulunun belirtilen tüzel kişilikler üzerindeki denetimlerini teftiş denetimi olarak nitelendirmek olanaklı değildir. Öncelikle, yerel yönetimlerin yerine getirmiş oldukları hizmetleri, bakanın siyasi sorumluluğu kapsamında yürütülen kamu hizmeti olarak tanımlamak zordur. Çünkü her bir yerel yönetim halk tarafından seçilmiş organlar tarafından yönetilmekte ve yerel kamu hizmetinin denetimi de belediye teftiş kurulları tarafından gerçekleştirilmektedir.

Uygulamada teftiş denetimi ya da kurumsal denetim kapsamında, yerel hizmet yönetimleri ile meslek kurumlarına yönelik denetimin bir tür vesayet denetimi içeriği taşıdığı sonucuna varılabilir. Bu denetim etkinliğinin, tıpkı yargısal nitelikli kuruluşların denetiminde olduğu gibi, yarı bağımsız bir kurul tarafından yani Mülkiye Teftiş Kurulunun yarı bağımsız bir kurula dönüştürülmesiyle yapılması, yürütülen denetimi, içeriğiyle daha fazla uyumlu kılacaktır. Benzer çözümler diğer alan denetimleri kapsamında da düşünülüp üretilebilir. “ (Doç. Dr. Örsan Ö. AKBULUT, Özgen, Fındık, Seymenoğlu, Almış, 2012)

IV -SONUÇ

Cumhurbaşkanlığı Hükümet sisteminde olduğu gibi, Parlamenter sistemde de uygulama imkan ve kabiliyetine sahip yeni nesil teftiş ve denetim modellerinin ortaya konulduğu ve tartışıldığı bu makalede, bir kariyer adası olarak teftiş kurumunun kaldırılması veya iç denetcileştirilmesi gibi tartışmaların artık geçmişte kaldığı ve yeni şeyler söyleme zamanının geldiği aşikardır. Bir anlamda teftiş kurumunu ülkenin züccaciye dükkanı gibi düşünürsek, gereksiz müdahaleler yapıldığında geri dönülemez şekilde tahrip edilen ve kırılıp dökülen şeylerin ülkenin geleceği ve itibarı olduğunu görmek zorunda kalırız.

Bu itibarla, herhangi bir denetim taassubu içerisinde olmaksızın ve denetime de Türkiye gözlüğünden bakarak, Türkiyedeki ve dünyadaki teftiş modelleri esas alınmak suretiyle, mevcut teftiş kurumlarının özellikle tek çatı altında kurumsallaşarak tarafsız ve bağımsız karakterde Sayıştay benzeri bir denetim organı olmak yönünde evrimleşmesini esas alan bir gelecek vizyonu belirlenmeye ve tartışılmaya davet edilmiştir.

Dağınık ve nisbeten etkisiz Teftiş Kurulları ve benzerlerinin ülkenin birliğinin ve dirliğinin bozulması girişimlerine karşı, iri ve diri bir teftiş/denetim yapılanması modelleri karar vericilerin ve meslekdaşlarımızın takdir ve tensiplerine sunulmuştur.

-YARARLANILAN KAYNAKLAR-

− ABD Genel Müfettişlik Sistemi, Dr. İbrahim AVCI − Türk Kamu yönetiminde Teftiş ve İç Denetim, TODAİE-2012

− Umumi Murakabe Heyetinden Sayıştay Yüksek Denetleme Kurulu, TC Sayıştay Başkanlığı

− Türkiye’de ve Bazı AB Ülkelerinde Teftiş Uygulamaları, M.Ü Atatürk Eğitim Fakültesi

Eğitim Bilimleri Dergisi Yıl: 2009, Sayı: 30, Hasan Ensari – Yüksel Gündüz